「PayPay銀行カードローンって在籍確認が必須?」

「PayPay銀行カードローンを利用したいけれど在籍確認は避けたい。」

PayPay銀行カードローンの在籍確認について上記のようにお悩みの方も多いでしょう。

しかし、適切な対策を講じることで、勤務先に知られるリスクを大幅に軽減させることや、在籍確認なしのカードローンを利用することは可能です。

この記事では、PayPay銀行カードローンの在籍確認の具体的な内容や流れを詳しく解説します。

さらに、周囲にバレずに審査を円滑に進めるための具体的な方法や、注意点までご紹介しますので、ぜひ参考にしてください。

在籍確認を避けるなら

アコムがおすすめ

| 在籍確認 | 郵便物 |

|---|---|

| 原則、お勤め先へ 在籍確認の電話なし | 原則なし ※WEB申込のみ |

| 金利 (年率) | 2.5%〜18.0% | 融資まで の時間 | 最短20分※ |

|---|---|---|---|

| 申込時間 | 24時間 | 申込額 | 1万~800万円 |

注釈

※1:お申し込み時間や審査によりご希望に添えない場合がございます。

※2:はじめてご利用のお客さまに限ります。

多重債務と在籍確認について

多重債務に注意しましょう

多重債務とは借金の返済のために、別の金融業者から借入を繰り返すことで、完済できない状況を指します。

在籍確認は、債務者の多重債務を防ぐ目的で賃金業法によって実施が義務付けられています。

そのため、多重債務はもちろん、返済能力を超えた借入の為に虚偽の情報を用いた申し込み等を行わないように注意しましょう。

※参考:多重債務(各種相談の件数や傾向)|国民生活センター

※参考:貸金業法等の改正について|金融庁

※参考:多重債務者対策・貸金業法等について|金融庁

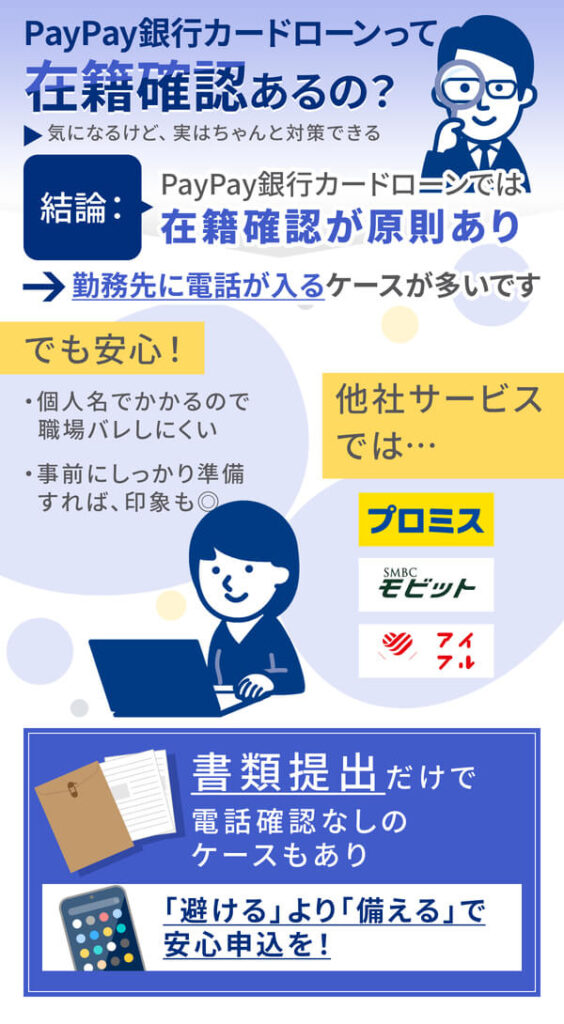

PayPay銀行カードローンでは在籍確認が必ず実施される

結論からお伝えすると、PayPay銀行カードローンの審査において、原則として勤務先への在籍確認は必ず行われます。

在籍確認は、申込者が申告した会社で実際に就業しているかを確かめるための重要な手続きです。

これにより、申込者に安定的かつ継続した収入があるか、つまり返済能力が備わっているかを判断しています。

また、在籍確認は決して特別な審査ではなく、多くの貸金業者で採用されている確認項目です。

そのため、過度に心配する必要はありませんが、電話連絡があることを前提に準備を進めることが大切です。

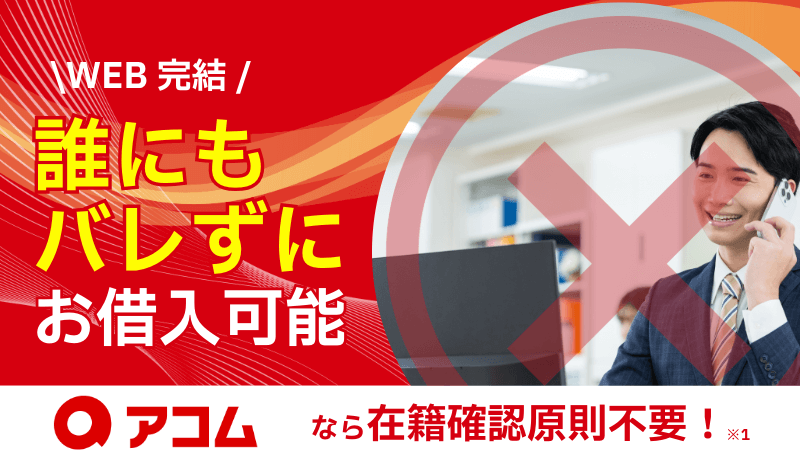

大手カードローンなら

原則電話による在籍確認不要!

| 消費者金融 | 在籍確認 | 融資スピード 審査通過率 | 無利息期間 | 実質年率 | 申込み |

|---|---|---|---|---|---|

| プロミス | 原則電話連絡なし →書類で在籍確認可能 | 最短3分※1 36.2% ※3 ★★★★★ | 初回借入の翌日から 最大30日間 | 2.5%~18.0% | 詳細はこちら |

| アコム | 原則電話連絡なし | 最短20分※ 39.3% ※1 ★★★★ | 初回契約日の翌日から 最大30日間※ | 2.4%~17.9%※ | 詳細はこちら |

| アイフル | 原則電話連絡なし | 最短18分※1 35.9% ※2 ★★★★★ | 初回契約日の翌日から 最大30日間 | ※3.0%~18.0% | 詳細はこちら |

| レイク | 原則電話連絡なし | 非公開 最短15分※2 ★★★ | はじめての利用で Web契約なら 最大365日間 | 4.5%~18.0%※1 | 詳細はこちら |

| SMBCモビット | 原則電話連絡なし | 非公開 最短15分※2 ★★★ | なし | 3.0%~18.0% | 詳細はこちら |

注釈

※1 ※お申込時間や審査状況によりご希望にそえない場合があります。

※2 申込の曜日、時間帯によっては翌日以降の取扱いとなる場合があります。

※ アコムマンスリーレポート2024年10月~2025年3月

※2 2024年3月時点

※3 プロミス月次データ 2024年6月

※4 申し込み時間や審査により希望に添えない場合がある

※無利息期間適用条件:アコムでのご契約がはじめてのお客さま

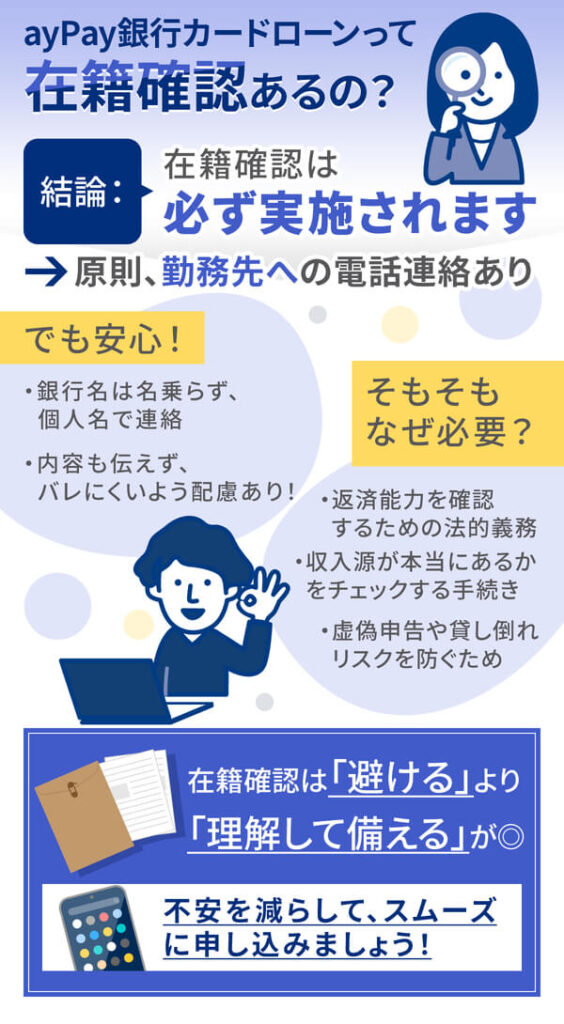

PayPay銀行カードローンに限らず在籍確認は返済能力の判断に必須となる

そもそも在籍確認は、PayPay銀行カードローンに限定された手続きではありません。

貸金業法では、金融機関が個人に融資を行う際、利用者の返済能力を調査することが義務付けられています。

- 申込者の返済能力を正確に把握するため

- 貸金業法で定められているため

- 金融機関が貸し倒れリスクを管理するため

在籍確認は、申告された勤務先情報が正確であり、安定した収入源が存在することを客観的に裏付けるための重要な手段です。

万が一、虚偽の申告であった場合、貸し倒れのリスクが非常に高くなってしまいます。

金融機関側が融資を適切に行うため、そして利用者自身を守るためにも、在籍確認は不可欠な審査項目なのです。

そのため、PayPay銀行カードローンを利用する場合は、在籍確認があることを把握したうえで申し込みましょう。

在籍確認は登録した勤務先に「銀行名+担当者名」で電話にて実施される

PayPay銀行カードローンの在籍確認は電話で実施されますが、プライバシーに配慮されています。

具体的には、「PayPay銀行」と名乗らず担当者の個人名で連絡があるため、カードローンの利用がバレる心配はありません。

本人が在籍確認を対応した場合

○○(個人名)と申しますが、△△様(申込者名)はいらっしゃいますか?

はい、私が△△です。

PayPay銀行の○○(個人名)と申します。ご本人確認として生年月日をお伝えいただけますか?

20××年×月×日です。

ありがとうございます。こちらで在籍確認は完了です。

本人以外が在籍確認を対応した場合

○○(個人名)と申しますが、△△様(申込者名)はいらっしゃいますか?

△△はただいま席を外しております。

かしこまりました。個人的な要件ですので、携帯にかけなおします。

(在籍確認完了)

- 担当者の個人名でかかってくる

- 「カードローン」などの用件は伝えない

- 本人が不在でも在籍確認は完了する

また、必ずしも本人が電話に出る必要はなく、対応した同僚が「〇〇は席を外しております」と答えるだけでも在籍している事実が確認できます。

このように、利用者のプライバシーは最大限保護される仕組みになっています。

そのため、職場に借り入れの事実を知られたくない方も、安心して申し込むことが可能です。

PayPay銀行カードローンの在籍確認が勤務先にバレないための方法

PayPay銀行カードローンの在籍確認を回避することはできませんが、勤務先にバレるリスクを減らすことはできます。

在籍確認を受ける際は、自分が対応できる時間を事前に指定しておくことが有効でしょう。

また、カードローンということは伏せ、あくまでPayPay銀行から連絡あるという趣旨を同僚に伝えておくことも有効です。

ここでは、PayPay銀行カードローンの在籍確認を乗り切るための、具体的な2つの方法をご紹介します。

ご自身の状況に合わせて、最適な方法を選択してください。

申し込み完了後にPayPay銀行ローンセンターに時間指定の連絡を行う

PayPay銀行カードローンに申し込んだ後、ご自身でローンセンターへ連絡し、在籍確認の電話時間を指定することが可能です。

- チャットでの問い合わせ

口座ありはこちら

口座なしはこちら - 電話での問い合わせ

0120-321-217(通話料無料)

03-4376-8509(通話料有料)

※受付時間:平日9時~17時

※休業日:土曜日・日曜日・祝日、12月31日~1月3日

※詳細はホームページをご確認ください

例えば、お昼休みなど自分が確実に電話に出られる時間帯を伝えることで、他の従業員が対応する事態を防げます。

在籍確認の電話を希望する日時を具体的に伝えることで、ある程度リスクを軽減できるでしょう。

ただし、あまりにも時間帯を限定しすぎると審査が滞る可能性もあるため、複数の候補時間を伝えるとよりスムーズです。

事前にPayPay銀行から電話がある旨を伝えておく

在籍確認の電話が来ることを想定し、あらかじめ職場に言い訳を考えておくのも非常に有効な手段です。

- クレジットカードの本人確認

- 新しい銀行口座の開設手続き

- 保険の見直しに関する連絡

例えば、「新しくクレジットカードを作成したので、本人確認の電話があるかもしれません」と同僚に伝えておくのが自然でしょう。

PayPay銀行は総合的な金融サービスを提供しているため、カードローン以外の用件であると説明しても不自然にはなりません。

事前に一言伝えておくだけで、万が一他の人が電話に出た場合でも、余計な憶測を招く心配がなくなります。

自身のプライバシーを守るためにも、準備を怠らないことが重要です。

PayPay銀行カードローンの在籍確認を円滑に進める方法

在籍確認をスムーズに終わらせるためには、申込者側の事前準備が非常に重要になります。

審査プロセスを滞らせないためにも、電話連絡が来ることを前提とした対策を講じておきましょう。

例えば、電話応対しやすい時間を選んだり、万が一に備えた言い訳を準備したりすることが挙げられます。

また、申し込み手続きそのものを正確かつ迅速に完了させることも、審査全体のスピードに影響します。

ここでは、在籍確認を円滑に進め、借入までの時間を短縮するための3つの具体的なコツを見ていきましょう。

在籍確認は電話に出やすい時間帯で申し込む

在籍確認の電話に自身で対応したい場合、審査担当者が活動している平日の日中に申し込むのが基本です。

特に、午前中に申し込みを済ませておけば、その日の午後には電話がかかってくる可能性が高いでしょう。

会社の休憩時間や、自身が電話を取りやすい業務時間帯を狙って手続きを行うのがおすすめです。

反対に、土日祝日や平日の夕方以降に申し込むと、在籍確認の電話は翌営業日以降に持ち越されてしまいます。

万が一電話に出られず、折り返しが何度も発生すると審査が遅れる原因となるため注意が必要です。

スムーズな借入を実現するためにも、申し込みのタイミングは慎重に選びましょう。

自身のスケジュールを考慮して、最適な時間帯に手続きを進めることが大切です。

PayPay銀行から電話が来ることの理由を考えておく

同僚や上司に電話の用件を尋ねられた場合に備え、自然な回答をあらかじめ用意しておくと安心です。

在籍確認の電話は個人名でかかってくるため、正直にカードローンの件だと話す必要は全くありません。

- クレジットカードの発行

- 住宅ローン

上記のような理由であれば、銀行から個人名で電話があっても不自然に思われる可能性は極めて低いです。

その他にも、「新しい銀行口座の開設手続き」や「投資信託に関する問い合わせ」なども有効な言い訳になります。

ただし、上記のように周囲の人へ伝えたとしても、必ずバレないというわけではありません。

いずれの場合も事前の対策と、冷静な対応を行うことが重要となるでしょう。

申し込みはスマートフォンからスムーズに済ませておく

PayPay銀行カードローンの申し込みは、スマートフォンアプリやウェブサイトから24時間365日可能です。

特に、普段から利用しているスマートフォンを使えば、場所を選ばず手軽に手続きを進められます。

申込情報の入力ミスや、本人確認書類の不備は、審査が遅延する大きな原因となります。

そのため、勤務先の正式名称や部署名、電話番号などは、正確に間違いなく入力するよう心掛けましょう。

送信前には必ず入力内容を再確認し、誤りがないかチェックする癖をつけることが重要です。

申し込み手続きがスムーズに完了すれば、その後の審査や在籍確認も円滑に進みやすくなります。

PayPay銀行カードローンの借入までの流れは口座の有無で異なる

PayPay銀行カードローンの申し込みから借入までの手順は、PayPay銀行の普通預金口座を持っているかどうかで変わります。

すでに口座をお持ちの方は、よりスピーディーに手続きを進めることが可能です。

一方で、口座がない場合でも、カードローンの申し込みと同時に口座開設ができるため問題ありません。

ただし、口座開設の手続きが加わる分、借入までに少し時間がかかることを想定しておきましょう。

ここでは、それぞれのケースにおける申し込みから融資までの具体的な流れを解説します。

事前に流れを理解しておくことで、戸惑うことなくスムーズに申し込みを進められるでしょう。

PayPay銀行の口座を持っている場合の流れ

PayPay銀行の口座を所持している場合の、申込から借入までの流れは以下の通りです。

PayPay銀行カードローンの申込で必要になる本人確認書類は以下のいずれかになります。

- 運転免許証

- マイナンバーカード

- パスポート

- 住民基本台帳カード

- 住民票 など

また、スマートフォンやPCから申し込み場合、アプリやWebから画像をアップロードすることで提出が可能です。

※アプリ・Web以外からの場合は郵送での手続きも可能です。

本人確認書類の郵送方法はこちら

収入証明書が必要な場合

収入証明書が必要な場合は下記のいずれか1点をコピーで提出しましょう。

- 源泉徴収票

- 住民税課税決定通知書

- 住民税課税証明書

- 給与明細

※最新3ヶ月以内の1ヶ月分

- 確定申告書

(税務署へ提出済のもの) - 納税証明書

(その1、その2) - 住民税納税通知書

- 住民税課税証明書

申し込み時に登録したメールアドレスにて利用限度額を含む審査結果が連絡されます。

※審査結果の連絡は、原則として平日の営業時間内

※仮審査結果の連絡後、本審査あり

※申込内容、混雑状況により60分以上お時間がかかる場合あり

※審査に落ちる場合も連絡あり

PayPay銀行の口座を持っていない場合の流れ

PayPay銀行の口座を持っていない場合、カードローンの申し込みと同時に普通預金口座の開設手続きが必要です。

PayPay銀行カードローンの利用にはPayPay銀行の口座が必要です。

申し込みの際にPayPay銀行の公式ホームページを参考に口座を開設手続きも進めましょう。

申し込みが完了したら、申込画面の案内に沿って、本人確認資料をスマートフォンで撮影、もしくは読み取りましょう。

口座がない場合でも提出する本人確認書類は下記になります。

- 運転免許証

- マイナンバーカード

- パスポート

- 住民基本台帳カード

- 住民票 など

口座ありの場合と同様、登録したメールアドレスにて利用限度額を含む審査結果が連絡されます。

仮審査結果は最短60分で連絡されるため、スムーズに借入の可否を知ることが可能です。

PayPay銀行の口座開設とカードローンの申し込みが完了したら、トークンアプリをダウンロードしましょう。

また、ダウンロード後は初期設定を済ませておきましょう。

手続きが問題なく完了すると、PayPay銀行カードローンで借入が可能となります。

参考:契約の流れ(口座がない方)|PayPay銀行カードローン

PayPay銀行カードローンの在籍確認に関する注意点

PayPay銀行カードローンの申し込みをスムーズに進めるためには、在籍確認以外にもいくつかの注意点があります。

特に、口座開設の必要性や金利の仕組み、必要書類については事前に理解しておくことが重要です。

これらのポイントを押さえておけば、審査の過程で慌てたり、想定外の事態に陥ったりするのを防げます。

ここでは、申し込み前に知っておくべき3つの重要な注意点を具体的に解説していきますので、併せてご確認ください。

初めての場合でもPayPay銀行カードローンを利用するために、しっかりと内容を把握しておきましょう。

PayPay銀行の口座が必ず必要になるため事前に開設しておく

PayPay銀行カードローンを利用する大前提として、同行の普通預金口座が必須となります。

借り入れや返済は、すべてこのPayPay銀行の口座を通じて行われる仕組みです。

まだ口座をお持ちでない方は、ローンを申し込む前に開設手続きを済ませておくことを強くおすすめします。

事前に口座を開設しておけば、ローン審査から融資実行までの時間を大幅に短縮することが可能です。

口座開設はスマートフォンアプリから簡単に行えるため、手間はほとんどかかりません。

急ぎで融資を希望される方ほど、早めの口座開設がスムーズな手続きにつながります。

計画的に準備を進めることで、いざという時に迅速な対応が期待できるでしょう。

借入額に応じて金利が変動する

PayPay銀行カードローンの金利は、契約する利用限度額によって変動する仕組みを採用しています。

一般的に、利用限度額が高く設定されるほど、適用される金利は低くなる傾向にあります。

ご自身の返済計画に大きく関わる部分ですので、申し込み前に公式サイトで金利表を確認しておきましょう。

最終的な利用限度額と金利は、審査の結果によって決定されることを理解しておく必要があります。

希望した限度額が必ずしも承認されるわけではないため、その点も念頭に置いておきましょう。

将来的な返済負担を正確に把握するためにも、金利の仕組みは必ず理解しておいてください。

無理のない返済プランを立てることが、安心して利用するための基本です。

収入証明書が必要になる場合があるため事前に用意しておく

希望する利用限度額によっては、申し込み時に収入証明書の提出が求められる場合があります。

具体的には、50万円を超える借り入れを希望する場合に必要となるケースが一般的です。

- 源泉徴収票

- 確定申告書

- 給与明細書(直近数ヶ月分)

高額の融資を検討している方は、これらの書類をあらかじめ手元に準備しておくと審査がスムーズです。

いざ必要になった時に書類がすぐ見つからないと、審査が中断し、融資までの時間が長引いてしまいます。

申し込み手続きを迅速に完了させるためにも、事前の準備を怠らないようにしましょう。

必要書類を整えておくことで、審査担当者にも良い印象を与えられます。

PayPay銀行カードローンの在籍確認に関するよくある質問

- 在籍確認は電話のみですか?

- 郵送物で家族にバレますか?

- 審査は厳しいですか?

- 利用に年齢制限はありますか?

PayPay銀行カードローンの在籍確認に関して、多くの方が抱きやすい疑問は他にもあるでしょう。

ここでは、特に質問の多い項目をピックアップし、一つひとつ丁寧にお答えしていきます。

電話連絡の方法から郵送物の有無、審査の難易度に至るまで、気になる点をクリアにしていきましょう。

申し込み前の最後の不安を解消することで、より安心して手続きに臨むことができるはずです。

安心してサービスを利用するためにも、細かな疑問点を解決しておくことが大切です。

申し込みへの最終的な一歩を後押しする情報として、ぜひ参考にしてください。

疑問点をなくすことが、スムーズな申し込みへの近道となります。

まとめ:PayPay銀行カードローンの在籍確認は必須となるため状況に応じた対策が重要

- 在籍確認は原則として電話で必ず実施される

- 電話はプライバシーに配慮されておりバレにくい

- 時間指定や言い訳の準備でリスクは大幅に軽減できる

PayPay銀行カードローンの在籍確認は、審査の過程で原則として避けられない手続きです。

しかし、本記事でご紹介したように、事前の対策次第で職場に知られるリスクは大幅に軽減できます。

申し込み後にローンセンターへ電話して時間帯を指定したり、周囲に自然な言い訳を準備したりする工夫が非常に有効です。

担当者はプライバシーに最大限配慮し、個人名で連絡してくれるため、過度に心配する必要はありません。

最も重要なのは、在籍確認があることを前提として、落ち着いて準備を進めておく心構えでしょう。

この記事で解説したポイントを参考に、ご自身の状況に合わせた対策を講じてください。

そうすることで、在籍確認への不安を解消し、スムーズな借り入れを実現できるはずです。

コメント