1.CVCとは?

CVC(コーポレートベンチャーキャピタル)とは、通常VC等の専門機関が広く資金を集めて行うベンチャー投資を、事業会社が自社の戦略目的のために行うことを言います。

無料相談・資料請求

2. オープンイノベーションとしてのCVC

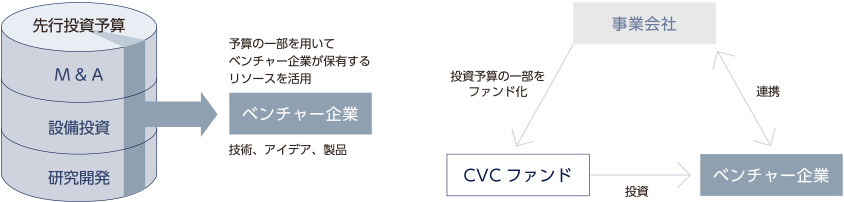

顧客の要求が多様化・高度化する今日、大企業は自社内で全ての開発を行うことが益々困難になってきています。一方で、ニッチながらも独創的な技術やアイディアを持つベンチャー企業との連携は、大企業に製品開発期間の短縮化や新製品・新市場開拓をもたらす可能性があります。これまで事業拡大のために確保してきたM&Aや研究開発予算の一部を、ベンチャー企業が保有する技術、アイディアの活用に充て、オープンイノベーションの一手段としてCVCファンドを設立する動きが増加しています。

無料相談・資料請求

3. インターフェースとしてのCVC

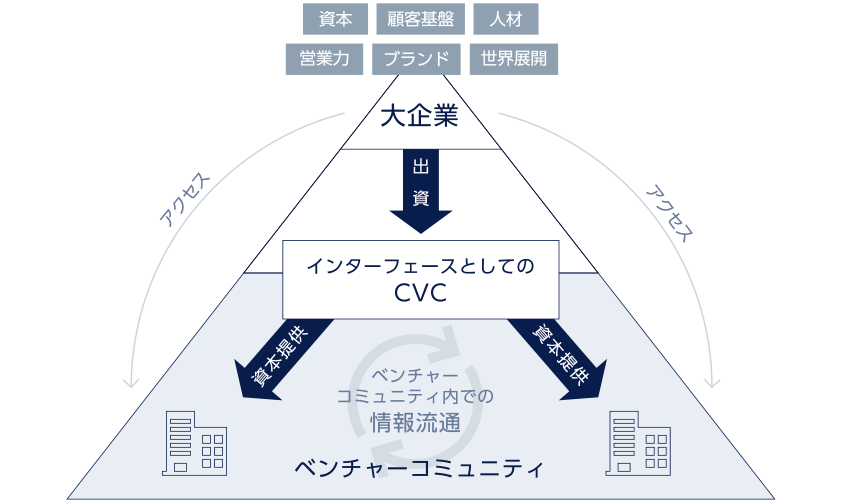

日本では長く続いた「系列型」産業構造の名残から、大企業、ベンチャー企業間の情報流通は未だ活発とは言えません。多くの大企業は通常の事業活動において、系列外企業にアクセスする機会や意識が限定的で、自社の提供価値(資金、顧客基盤、ブランド・・・)を適切にベンチャーに伝えることができていません。ベンチャーと連携して大企業が新ビジネスを立ち上げるには、インターフェースとなる人や組織を通常の事業活動(本体機能)から独立させ、ベンチャーの技術やアイディアを理解し、同様のスピード感で話し合いを進められる機能や組織が求められています。CVCは大企業とベンチャーを繋ぐインターフェースと言えます。

無料相談・資料請求

4. CVCとM&A

ベンチャー企業は様々なリスクを抱えており、事業会社がシナジーを狙って投資をしても想定通りに事業が進捗しないことが多々あります。このように不確実性の高いベンチャー企業をはじめからM&Aによって自社内に取り込むより、CVCファンドで複数のベンチャー企業に出資することで、ポートフォリオを構築しリスクを抑えることができます。

無料相談・資料請求

5. CVC設立のメリット

CVCを行うメリットとして次の3つの点が挙げられます。

(1)有望ベンチャーへの早期コンタクト

将来性のある新技術、製品、アイデアに対して早期に接点を持つことができます。

(2)新規事業の立上げ・新市場への参入リスクを低減

ベンチャー企業が研究開発等を推進するため、大企業は低リスクでイノベーションに着手できます。(ベンチャーと連携したフィージビリティスタディが可能)。また、他VC等のリスクマネーをベンチャーが取り込むことで、自社単独で研究開発等を行うより投資資金を抑えることができます。

(3)社内外へのメッセージ機能

投資資金を持つことでベンチャーコミュニティ(VB、VC等)から情報が集まりやすくなります。また、機能としてベンチャーとの連携機関を明確に設けることで、社内からも情報が集まり易くなります。

無料相談・資料請求

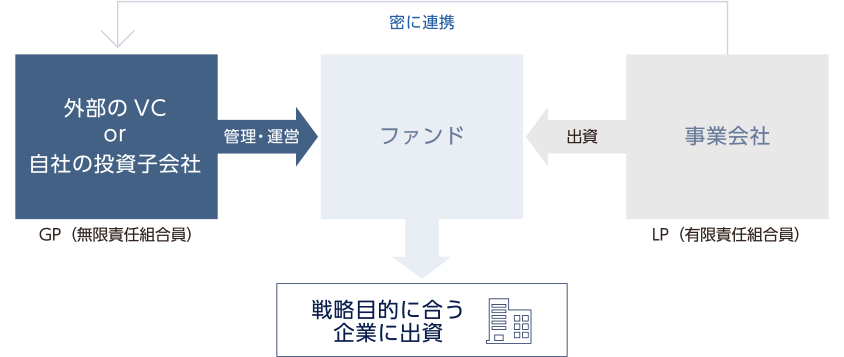

6. CVCの2つのパターン

CVCは、事業会社が自社の子会社としてジェネラルパートナー(無限責任組合員、以下「GP」という)を作り、自社本体がリミテッドパートナー(有限責任組合員、以下「LP」という)として出資するパターンと、第三者(VC等)をGPとして指名し、自社はLPとして参画する二人組合形式の2つのパターンがあります。前者は、自社の価値観をCVCの投資判断に反映させ易く、自社の取り込みたい技術や投資対象がかなり明確な場合に有効な手段です。但し投資先の発掘や投資判断が近視眼的になりやすいという問題があります。一方、後者は、委託するVC等の情報網や知見等を活用できるため、現状シナジーが見込めなくても第三者の新鮮な視点から広く情報収集したい場合に効果的です。また、前者は、ベンチャー企業の発掘、投資、売却、ファンド管理等、一連のVC業務を自社子会社内で行う必要があるため、社内外からリソースを調達する必要があります。その点、後者は指名したGPにこれらの周辺業務を委託し、自社は投資対象との事業シナジーの追求に集中でき、投資意思決定も迅速化できます。