FVCの損益計算書における売上高項目について、第20期の実績を例にご説明いたします。

例 第20期損益計算書

| 《連結》 | |||

|---|---|---|---|

| 第20期 (自平成29年4月1日 至 平成30年3月31日) |

|||

| 区分 | 金額(百万円) | 百分比(%) | |

| I 売上高 | 756 | 100.0 | |

| 1 営業投資有価証券売上高 | 399 | ||

| 2 投資事業組合等管理収入 | 224 | ||

| 3 コンサルティング収入 | 46 | ||

| 4 コワーキング収入 | 52 | ||

| 5 その他の売上高 | 33 | ||

| II 売上原価 | 463 | 61.2 | |

| 1 営業投資有価証券売上原価 | 151 | ||

| 2 投資損失引当金繰入額 | 0 | ||

| 4 その他の売上原価 | 312 | ||

| 売上総利益 | 292 | 38.8 | |

| III 販売費及び一般管理費 | 355 | 47.0 | |

| 営業利益(△損失) | △62 | △8.1 | |

売上高項目について

キャピタルゲインの見方

その他の費用

売り上げ項目について

投資事業組合等管理収入

投資事業組合等管理収入は、ファンド総額の一定の割合に乗じて、ファンド設立時に算定される「設立報酬」、ファンドの運用と管理業務の対価として算定される「管理報酬」、およびファンドの運用成績により算定される「成功報酬」より構成されています。

設立報酬

ファンドの設立およびファンド出資者の新規加入に際し、契約書の作成やファンド出資者の募集、弁護士、税理士、公認会計士等の専門家に対する報酬など、ファンド設立に関する諸費用を補うものとしていただいています。

ファンドへの新規加入はファンド設立初年度中に締め切るため、設立報酬も初年度のみいただきます。なお、ファンドによっては設立報酬がかからない場合もあります。

管理報酬

ファンド総額に対し数%(一般的には2-3%)を、毎年いただいています。ファンドの管理費用のほか、ベンチャー企業への投資・育成費用などに充てられます。

ファンドによっては、ファンド存続期間の途中から管理報酬の割合を低く設定する場合もあります。これは、ベンチャー企業の発掘・投資、投資直後の新規ビジネス立ち上げ支援など、投資育成活動の中で最も注力が必要な時期が、ファンド存続期間の前半に集中しているという考えからです。

成功報酬

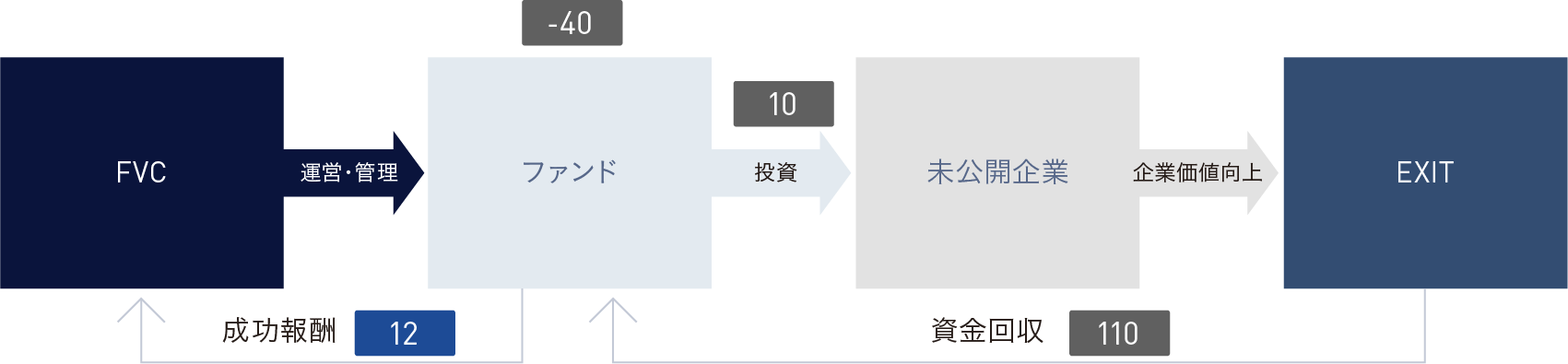

ファンドが収益を上げた場合にいただいています。一般的には、ファンドが上げた収益の20%程度です。

「ファンドが上げた収益」の計算方法はファンドによって異なりますが、一般的な計算例は下記です。

1年間に100の利益(キャピタルゲイン)を上げたファンドが、それまでに40の損失(キャピタルロス)を被っていた場合。通算するとファンドが上げた利益は60となりますので、その20%にあたる12を成功報酬としていただきます。

【下記のフローチャート参照】

もしファンドが利益をまったく上げることができなかった場合は、当社への成功報酬も発生いたしません。

【求め方】-40-10+110=60 (利益) 60×20%=12 (成功報酬)

営業投資有価証券売上高

当社および運営するファンドの保有する株式等(営業投資有価証券)を売却した際、その売却額は「営業投資有価証券売上高」として計上されます。さらに、投資先企業の株式からの配当、社債からの受取利息、および、営業投資目的で取得した社債の償還益等も同項目に計上されます。

株式の売却方法(EXIT)には株式公開による市場売却、事業会社等他社への売却、自己株取得(種類株式の取得請求権行使を含む)、投資先ベンチャー企業経営陣による買い戻しなどがあり、倒産処理となる場合もあります。

「営業投資有価証券売上高」は、当社の利益の源泉となるべき売上です。

コンサルティング収入

コワーキングの運営受託や他社が運営するファンドの管理受託、自治体による産業振興などに対するコンサルティング業務の報酬です。

なお、投資先ベンチャー企業へのコンサルティングに対し報酬をいただくことは、現在ほとんど行っておりません。

「コンサルティング収入」は当社が蓄積したノウハウから派生した業務からの収入であり、管理報酬を補うものとして取り組んでおります。

コワーキング収入

当社が単独で運営しているコワーキング施設「FVC Mesh」の運営収入です。

その他の売上高

当社が主催となって開催した交流会によって発生した収益や、投資先企業紹介による仲介手数料などで構成されています。売上比率1~2%程度で推移しており、今後も大きくは変わらないものと考えています。

キャピタルゲインの見方

ベンチャーキャピタル(VC)の利益の源泉は、いわゆるキャピタルゲインです。それを達成するために、未上場のベンチャー企業に投資し、企業価値向上の支援を行っております。

しかし、ベンチャー企業への投資活動は、結果が出るまでに時間がかかり、3年から10年程度、株式等有価証券を保有することとなります。

一方で当社の決算では、1年単位での結果が財務諸表に載ります。そのため、当社の決算においては「将来の損失に備える引当金」が考慮され、株式等有価証券にかかる利益は、単純な「売上高-原価」とは異なってきます。

「将来の損失に備える引当金」は財務諸表の用語で「投資損失引当金」といいます。投資先ベンチャー企業の状況を考慮し、将来損失が発生しうると想定される場合、損失確定より前に貸借対照表上に計上しておくものです。

投資損失引当金の計上があった場合、損益計算書上には「投資損失引当金繰入額」として費用計上されます。既に投資損失引当金を計上していた銘柄を売却した場合は、その引当金が戻し入れられ、費用から控除されます。

損益計算書上にある「投資損失引当金繰入額(△戻入額)」の項目は、投資損失引当金の新規繰入と戻し入れを合算した数字が掲載されます。

次に、投資損失引当金をすでに計上していた銘柄を売却した場合の損益計算書への影響を説明します。

下記の図は、原価100の株式を購入した例です。

- I. 原価100の株式を購入(評価は100%)。

購入の時点では費用計上されないので、損益はゼロ。 - II. 次の期にその株式の企業の業績が悪化したため、投資損失引当金を繰り入れ。

繰入額の25はその期の費用として計上される。

つまり、その期の損益は、売上高0-原価0-繰入額25=△25 - III. さらに次の期にその株式を50で売却。投資原価は100で売却額は50だが、すでに引当金を25計上しているので、それが戻し入れられる。

その期の損益は、売上高50-原価100+戻入額25=△25

このように、当社の決算における株式等の有価証券にかかる損益は、以下の通りに計算します。

営業投資有価証券売上高

-営業投資有価証券売上原価

-投資損失引当金繰入額(△戻入額)

上記の式を元に、当社の第20期(2018年3月期)における株式等の有価証券にかかる損益を求めると、以下の通りとなります。

営業投資有価証券売上高399百万円

-営業投資有価証券売上原価151百万円

-投資損失引当金繰入額0百万円=248百万円

その他の費用:その他の売上原価、販売費および一般管理費

その他の売上原価

主に営業部員の活動費と組合費用で構成されております。

(1)営業部員の活動費(営業部員の人件費、経費)

当社全体の人件費や経費のうち、営業活動に係る人件費および経費は、販売費および一般管理費ではなく売上原価で計上しております。

(2)組合費用(ファンド運営費)

当社では、ファンドの売上や費用を、その持分に応じて損益計算書に計上しております。そのうち費用は、「その他の売上原価 (2)経費」にある「4.その他」に含まれます。

ファンドの費用には、ファンド決算のための監査費用やファンドで保有する株式を預けるための保護預り手数料のほか、運営する当社への各種報酬も含まれます。例えば、当社が10%出資するファンドにおいて、管理報酬が1,000万円生じた場合、当社の売上高の項目には「投資事業組合管理業務」として1,000万円が計上されますますが、「その他の売上原価」にはその10%の100万円が計上されます。

販売費および一般管理費

基本的に一般的な販管費の項目と同じですが、営業部員の人件費および経費は原価に計上されているため、ここでは計上されていません。

FVCのIR情報は日本取引所グループのWebサイトでもご覧いただけます。