「みずほ銀行はブラックでも借入できる?」

「みずほ銀行の審査は落ちやすい?」

みずほ銀行カードローンで借入を検討中の方の中には、上記のような疑問をお持ちの方もいるでしょう。

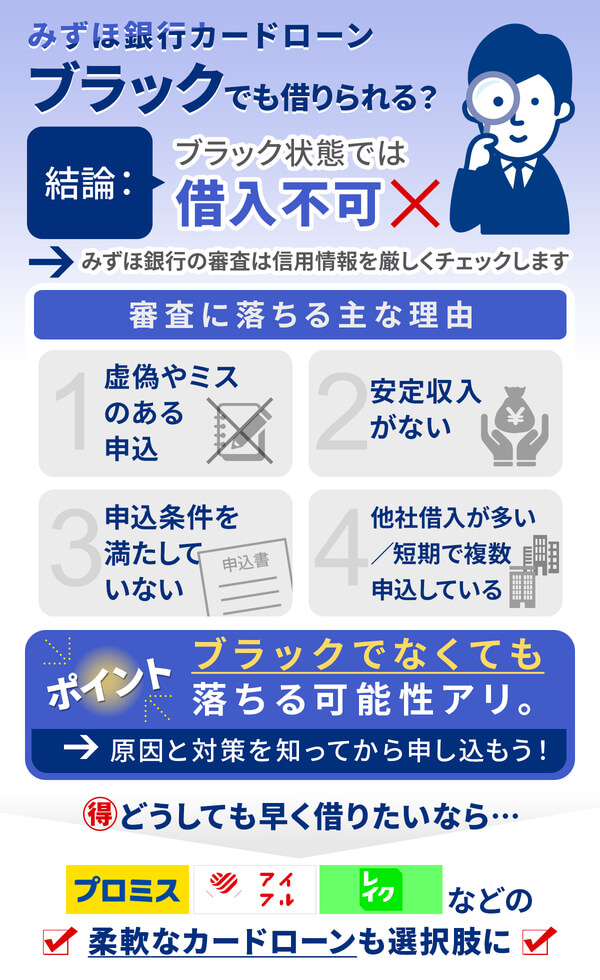

結論から申し上げると、みずほ銀行のカードローンはブラックの場合借入できません。

また、みずほ銀行の審査基準は厳格であり、信用情報に問題がある場合は融資を受けることができないのが実情です。

この記事では、みずほ銀行カードローンがブラックでは借り入れできない理由を解説します。

また、審査なしで利用できるローンはないので、審査に通過するための具体的な条件や審査に落ちてしまった場合の安全な対処法まで詳しく解説します。

みずほ銀行カードローンで借入できるか不安な方はこの記事をご覧になってから申し込みを検討してください。

| 消費者金融 | 審査通過率 融資スピード | 無利息期間 | 金利 (年率) | 最低借入額 | 借入限度額 | 申込受付時間 | 申込対象年齢 | WEB完結 |

|---|---|---|---|---|---|---|---|---|

アコム 詳細はこちら | 最短20分※ 39.3% ※1 ★★★★ | 初回契約日の翌日から最大30日間※ 詳細はこちら | 2.4%~17.9%※ | 1万円 | 800万円 | 24時間 | 20歳~72歳 | 可能 |

アイフル 公式サイト | 最短18分※1 35.9% ※2 ★★★★★ | 初回契約日の翌日から最大30日間 詳細はこちら | ※3.0%~18.0% | 1万円 | 800万円 | 24時間 | 満20歳~69歳 | 可能 |

プロミス 公式サイト | 最短3分※1 36.2% ※3 ★★★★★ | 初回借入の翌日から 最大30日間 詳細はこちら | 2.5%~18.0% | 1万円 | 800万円 | 24時間 | 18歳~74歳※ | 可能 |

レイク 公式サイト | 非公開 最短15分※2 ★★★★ | はじめての利用で Web契約なら 最大365日間 詳細はこちら | 4.5%〜18.0% | 1万円 | 500万円 | 24時間 | 満20歳~70歳 | 可能 |

SMBCモビット 公式サイト | 非公開 最短15分※2 | なし 詳細はこちら | 3.0%~18.0% | 1万円 | 800万円 | 24時間 | 満20歳~70歳 | 可能 |

みずほ銀行がブラックでも借りれるか気になる方向けの診断

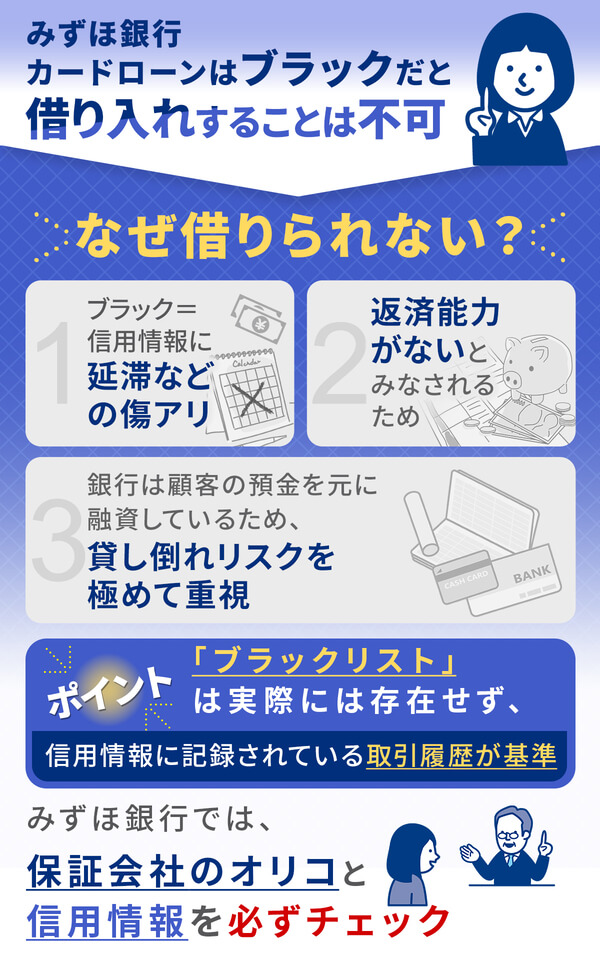

みずほ銀行はブラックの状態で借り入れることはできない

みずほ銀行カードローンはブラックの状態で借り入れることはできません。

銀行は顧客から預かった大切な資金を元に融資を行っているため、返済されないリスクを極めて重く見ています。

信用情報に傷がある状態は、返済能力や信用そのものに重大な懸念があると判断される直接的な要因となるのです。

金融機関は、カードローンの申し込みがあった際、審査のために信用情報を調査します。

この信用情報は、申込者の過去から現在までの客観的な取引の事実を示すもので、信用情報機関が保有しています。

俗にブラックと言われるのは、この信用情報に延滞などの情報が登録されることを指し、実際にはそのようなリストがあるわけではありません。

この仕組みにより、金融機関は申込者の信用力を適切に判断できるようになっています。

参考:信用情報の仕組み|財務省

みずほ銀行のカードローン審査では、保証会社であるオリエントコーポレーション(オリコ)と共に、必ず信用情報機関への照会が行われます。

ここからはみずほ銀行がブラックでは借り入れできない理由を解説しますので、ぜひ参考にしてください。

ブラックがみずほ銀行で借入できないのは返済能力がないとみなされるため

ブラックの人がみずほ銀行で借入できないのは返済能力がないとみなされるためです。

これは、将来にわたっても返済を滞らせる可能性が高い、つまり返済能力に欠けると見なされる直接的な原因となります。

- 過去に返済の約束を守れなかった実績と見なされる

- 将来的な返済遅延のリスクが高いと判断される

- 貸し倒れリスクを避けるため銀行は融資を承認しない

銀行の審査は、申込者の返済能力を厳格に判断することで、貸し倒れのリスクを最小限に抑えることを目的としています。

信用情報とは?

信用情報とはカードローンなどの申し込みに関する情報のことです。

CICやJICCといった専門機関が管理する個人の金融取引に関する客観的な記録であり、審査における最も重要な判断材料の一つです。

参考:信用情報とは|CIC

このデータに基づいて返済能力に少しでも疑問符がつく状態では、新たな融資の承認を得ることは極めて困難になるのです。

銀行としては、預金者から預かった大切なお金を運用している以上、回収できる見込みの低い相手に貸し出すことはできない、という社会的責任も負っています。

ブラックに載る前であれば対策することができる

もし現在、返済が苦しくなっており、このままでは延滞してしまうかもしれないと懸念している段階であれば、まだ打つ手は残されています。

最も重要なのは、1日でも延滞が発生する前に、速やかに借入先の金融機関へ正直に相談することでしょう。

電話一本で構いませんので、「返済が難しい」という意思を伝え、返済計画の見直しや一時的な返済額の減額が可能か尋ねてみてください。

誠実な姿勢で相談すれば、状況に応じた解決策を提案してもらえる可能性があります。

見て見ぬふりをして放置し、延滞を重ねてしまうことが、信用情報に深刻なダメージを残す最悪の選択です。

一人で抱え込まず、必要であれば弁護士や司法書士といった専門家への相談も視野に入れましょう。

手遅れになる前の主体的な行動が、ご自身の未来の選択肢を守る上で非常に重要な鍵を握っています。

ブラックの人が現状から抜け出す方法

一度ブラック状態になってしまった場合、焦って次の借入先を探すのではなく、まずは自身の状況を正確に把握することが不可欠です。

- CICやJICCに情報開示請求を行い、登録内容を確認する

- 情報が抹消される期間(通常5年〜10年)を待つ

- 期間中は新たな借入をせず、家計を再建する

具体的には、CICやJICCといった信用情報機関に情報開示を請求し、どのような情報が、いつまで登録されるのかをその目で確認しましょう。

- クレジット情報

➡クレジットカードの契約内容・支払い状況 - 申込情報

➡新規にクレジットカード等に申し込んだ際に、クレジット会社が支払い能力を調査するために確認した情報 - 利用記録

➡クレジット会社がクレジットの利用途上などにおける審査のために確認した信用情報の記録

参考:情報開示とは|CIC

金融事故の情報は永久に残るわけではなく、契約終了から5年〜10年程度で抹消されるのが一般的です。

その期間が過ぎるのを待つと同時に、これ以上借り入れを増やさず、日々の収支を見直して安定した家計を再建することが根本的な解決策となります。

信用情報が回復するまでの期間は、いわば「信用を育て直すための大切な時間」です。

この間に着実に貯蓄を増やし、金融知識を身につけることが、同じ過ちを繰り返さないための礎となるでしょう。

絶対にSNSなどで見かける「ブラックOK」を謳う非正規の業者には手を出さず、着実な信用回復を目指してください。

ブラックではない人がみずほ銀行の審査に落ちる理由

信用情報に問題がないにもかかわらず、みずほ銀行のカードローン審査に通らないケースは少なくありません。

審査は、過去の金融事故の有無だけでなく、申込者の現在の状況を多角的な視点から総合的に判断するものです。

たとえ信用情報がクリーンであっても、これから解説する項目に一つでも当てはまると、審査通過は難しくなります。

ご自身の状況と照らし合わせながら、審査に落ちてしまう具体的な原因について理解を深めていきましょう。

原因を正しく把握することが、今後の対策を立てる上での重要な第一歩となります。

申し込み情報に誤り・虚偽がある

審査に落ちる意外な原因として、申し込み時に入力した情報に誤りがあるケースが挙げられます。

氏名や住所、勤務先といった基本的な情報に変換ミスや入力漏れがあるだけでも、本人確認が正確に行えず審査が中断、あるいは否決される原因となるのです。

特に年収や他社借入額といった数字の入力ミスは、返済能力の評価に直接影響するため注意が必要です。

意図しない単純なミスであっても、銀行側からは「正確な情報を申告できない人」と見なされ、信用度が低下してしまいます。

さらに、審査に通りたい一心で年収を多く偽ったり、他社借入を少なく申告したりする行為は「虚偽申告」という重大な契約違反です。

虚偽の申告は審査の過程で必ず発覚し、即座に審査落ちとなるだけでなく、銀行の社内ブラックに登録され、将来的にその銀行のサービスを一切利用できなくなる可能性すらあります。

安定した継続的な収入がない

みずほ銀行のカードローン審査では、申込者に「安定的かつ継続した収入」があることが絶対条件となります。

これは単に収入額の大小を問うものではなく、毎月決まった額の収入が将来にわたって見込めるかという信頼性が重視されるポイントです。

例えば、正社員や公務員は収入の安定性が高いと評価される一方、個人事業主や歩合制の職業、短期アルバイトの方は収入が変動しやすいため、慎重に判断される傾向にあります。

たとえ年収が高くても、それが一時的なものであったり、月ごとの収入の増減が激しかったりすると、安定しているとは見なされません。

また、勤続年数が極端に短い場合も、収入の継続性に懸念があると判断されがちです。

銀行は長期的な返済を前提に融資を行うため、この「安定・継続」という観点は審査において極めて重要な指標となるのです。

みずほ銀行の申し込み条件を満たせていない

みずほ銀行のカードローンには、申し込みの前提となる基本的な条件が定められています。

この条件を一つでも満たしていない場合、他の属性がいかに優れていても審査の土台に乗ることすらできません。

- 年齢が満20歳以上満66歳未満であること

- 安定した収入があること

- 保証会社(オリコ)の保証を受けられること

具体的には、年齢が満20歳以上満66歳未満であること、そして安定した収入があることが必須の条件です。

加えて、みずほ銀行のカードローンは、保証会社である株式会社オリエントコーポレーションの保証を受けられることが契約の条件となっています。

つまり、みずほ銀行本体の審査基準と、オリエントコーポレーションの保証審査基準の両方をクリアする必要があるのです。

ご自身の年齢や収入形態がこれらの基本条件から外れていないか、申し込み前に公式サイトなどで必ず確認することが不可欠です。

これらの条件は、審査のスタートラインに立つための最低限の資格と言えるでしょう。

他者から借入しており総量規制を超えている

他社からの借入額が多いことも、審査に落ちる大きな原因の一つです。

消費者金融やクレジットカードのキャッシングは、貸金業法で定められた「総量規制」の対象となり、年収の3分の1を超える借り入れは原則としてできません。

銀行カードローンは総量規制の直接的な対象外ではありますが、多くの銀行は自主的に年収の3分の1、あるいは2分の1を目安とした独自の規制を設けています。

みずほ銀行も例外ではなく、他社からの借入額と今回の希望額を合算した際に、申込者の返済能力を超えると判断されれば審査通過は困難です。

他社借入の件数や金額は信用情報機関にすべて記録されており、審査時に必ず確認されます。

借入件数が多すぎる場合も、多重債務のリスクが高いと見なされ、新たな融資には極めて消極的な判断が下されることになるでしょう。

短期間で複数の借入を行っている

もし、ごく短期間のうちに複数のカードローンやクレジットカードに申し込んでいる場合、それ自体が審査落ちの原因となり得ます。

これは「申し込みブラック」と呼ばれる状態で、信用情報機関にはローンの申込情報が約6ヶ月間記録されるため、金融機関は申込者の行動を把握できるのです。

立て続けに複数の申し込みを行うと、「よほどお金に困っているのではないか」「計画性がない人物ではないか」というネガティブな印象を与えてしまいます。

金融機関側からすれば、貸し倒れのリスクが非常に高い要注意人物と判断せざるを得ません。

一般的に、1ヶ月に3社以上申し込みを行うと、この申し込みブラックと見なされる可能性が高まります。

もし審査に落ちてしまった場合は、焦って次の申し込みをするのではなく、最低でも6ヶ月間は期間を空けることが、信用情報をクリーンに保つ上で賢明な判断です。

みずほ銀行の審査に通過するために必要な条件

みずほ銀行のカードローン審査を通過するためには、いくつかの重要な条件をすべて満たしている必要があります。

これらの条件は、銀行が融資を行う上で、申込者の返済能力と信用度を判断するための最低限の基準です。

単に一つの項目が優れているだけでは不十分で、総合的な評価によって融資の可否が決定されます。

これから挙げる4つの必須条件について、ご自身の状況が基準を満たしているか、一つずつ丁寧に確認していきましょう。

これらの基準を理解することが、審査通過への第一歩となります。

年齢が満20歳以上満66歳未満であること

みずほ銀行カードローンの申し込み対象者は、年齢が満20歳以上満66歳未満の方に限定されています。

この年齢制限は、返済能力の安定性と長期的な契約が可能かという観点から設けられているものです。

20歳未満の方は、収入が不安定であったり、法的に単独で契約を結ぶ能力が制限されていたりするため対象外となります。

一方、上限が満66歳未満と設定されているのは、退職などによる収入源の変化や健康上のリスクを考慮し、完済までの期間を逆算して設定された年齢です。

申し込み時点では65歳であっても、契約期間中に66歳を迎えるため、申し込みはできません。

この年齢条件は絶対的なものであり、収入や役職に関わらず、この範囲から外れている場合は申し込み自体ができないと理解してください。

継続的で安定した収入源があること

審査において最も重要視されるのが、「継続的で安定した収入源」の確保です。

これは、毎月途切れることなく、一定水準の収入を得ている状態を指します。

正社員や公務員といった雇用形態は、この条件を満たしやすい代表例と言えるでしょう。

パートやアルバイトの方であっても、長期にわたり同じ勤務先で継続して収入を得ていれば、安定していると判断される可能性があります。

一方で、収入の変動が激しい自営業者や、短期・単発の仕事を繰り返している場合は、安定性の証明が難しくなる傾向にあります。

大切なのは、年収の高さそのものよりも、将来にわたって返済を続けられるだけの収入がコンスタントにあると、客観的な事実に基づいて銀行側に示すことなのです。

勤続年数も安定性を測る重要な指標であり、最低でも1年以上の継続勤務が望ましいとされています。

保証会社の保証を受けられること

みずほ銀行のカードローンを利用するためには、みずほ銀行本体の審査に加えて、指定の保証会社である「株式会社オリエントコーポレーション(オリコ)」の保証審査にも通過しなければなりません。

保証会社は、万が一申込者が返済不能に陥った場合に、本人に代わって銀行へ残債を支払う(代位弁済する)役割を担っています。

銀行にとって、この保証があることで貸し倒れのリスクを大幅に軽減できるため、保証会社の承認は融資の絶対条件となっているのです。

オリエントコーポレーションは、信販会社として独自の審査ノウハウと信用情報のデータベースを保有しています。

そのため、審査ではみずほ銀行とは異なる視点からも申込者の信用力が評価されます。

つまり、私たちはみずほ銀行とオリコの「二重の審査」をクリアして初めて、カードローン契約を結ぶことができるという仕組みです。

過去に金融事故の経歴がないこと

審査通過のための大前提として、過去に金融事故の経歴がない、つまり信用情報がクリーンであることが求められます。

金融事故とは、長期の延滞、代位弁済、債務整理(自己破産や任意整理など)といった、信用情報に「異動」情報として登録される重大な履歴のことです。

これらの情報が信用情報機関に記録されている状態は、一般的に「ブラックリストに載っている」と呼ばれます。

銀行や保証会社は、審査の過程で必ず信用情報を照会するため、過去の金融トラブルはすべて把握されます。

金融事故の記録があるということは、過去に金銭的な約束を守れなかったという明確な証拠であり、返済能力や信用度を著しく欠く状態と判断されます。

したがって、いかに現在の収入が高く安定していても、信用情報に傷がある段階で審査を通過することは極めて困難と言わざるを得ません。

みずほ銀行で審査に落ちた時の対処法

みずほ銀行の審査に落ちてしまったとしても、必要以上に落ち込むことはありません。

審査結果はあくまで現時点での判断であり、将来にわたって借り入れが不可能になったわけではないのです。

大切なのは、審査に落ちた原因を冷静に分析し、ご自身の信用状況を改善するために具体的な行動を起こすことです。

やみくもに他の金融機関へ申し込むのではなく、まずは足元を固めることから始めましょう。

ここからは、審査後の状況を好転させるための具体的な対処法を3つのポイントに分けて解説していきます。

他社借入がある場合は完済する

もし他社からの借り入れが複数件ある場合、それが審査に影響している可能性は非常に高いと考えられます。

借入件数や総額が多いと、返済能力に余裕がない「多重債務」の状態と見なされ、新たな融資には極めて慎重な判断が下されるためです。

最も効果的な対策は、既存の借金を一つでも多く完済し、借入残高を減らすことにあります。

※参考:多重債務に陥らないために|全国銀行協会

特に、金利が高い借入先や、残高が少ないものから優先的に返済を進めていくと良いでしょう。

おまとめローンなどを活用して借入先を一本化することも、月々の返済管理を簡素化し、信用評価を改善する上で有効な手段となり得ます。

借入状況を整理し、身軽な状態にすることが、次の申し込みに向けた信頼回復の第一歩です。

保証人を立てて申し込む

融資の種類によっては、保証人を立てることで申込者の信用力を補完し、審査に通りやすくなる場合があります。

ただし、みずほ銀行のカードローンのように、オリエントコーポレーションという保証会社が保証する商品では、原則として個人が保証人になることはできません。

このため、カードローンの審査に落ちたからといって、保証人を用意して再挑戦するという選択肢は取れないのが実情です。

一方で、銀行が提供するフリーローンや目的別ローンの中には、保証人を条件に融資を検討してくれる商品も存在します。

保証人には、申込者本人と同等かそれ以上の返済義務が生じるため、依頼する際はその重い責任を十分に説明し、相手の理解を得ることが不可欠です。

カードローン以外の借入方法を検討する際に、一つの知識として覚えておくと良いでしょう。

担保を用意して申し込む

保証人と同様に、みずほ銀行のカードローンは個人の信用を基にした「無担保ローン」であるため、不動産などの担保を提供して申し込むことはできません。

しかし、一般的な融資の世界では、担保の提供は非常に強力な信用の証明となります。

もしご自身が不動産や有価証券といった資産を保有している場合、「不動産担保ローン」のような有担保ローンを利用するという選択肢が考えられます。

有担保ローンは、万が一返済が滞った場合に銀行が担保を売却して資金を回収できるため、無担保ローンに比べて審査基準が緩やかで、より大きな金額を低い金利で借りられる可能性が高いのが特徴です。

すぐに現金が必要という状況でなければ、ご自身の資産を活用した別の形の資金調達方法を検討してみる価値は十分にあります。

みずほ銀行の審査に落ちてしまった場合は消費者金融の利用も選択肢の1つ

みずほ銀行のような銀行カードローンの審査が厳しいと感じた場合、大手消費者金融の利用を検討するのも現実的な選択肢です。

消費者金融は銀行とは異なる独自の審査基準を設けており、融資までのスピード感や手続きの柔軟性に強みを持っています。

もちろん、こちらも信用情報に基づいた厳正な審査は行われますが、申込者の現在の返済能力を重視する傾向があるため、銀行とは違った結果になる可能性も十分に考えられます。

ここでは代表的な大手消費者金融3社の特徴を解説しますので、ご自身の状況に合ったサービスを見つけるための参考にしてください。

プロミスは24時間申し込み可能で最短3分で借入できる

- 最短3分※3で借入可能

申込から融資まで最短3分※3で完了 - 借入日翌日から無利息期間が開始※2

契約後すぐ借りなくても30日間無駄なし - 上限金利18.0%で比較的低金利

大手消費者金融の中でも18.0%の低金利

SMBCグループのプロミスは、その圧倒的なスピード感で多くの利用者から支持を集めています。

最大の魅力は、Webからの申し込みであれば原則24時間365日いつでも対応しており、審査から融資までが非常にスピーディーな点です。

公式サイトでは最短3分での融資も可能とうたわれており、急な出費でお困りの方にとっては非常に心強いサービスと言えるでしょう。

また、初めて利用する方には30日間の無利息サービスが適用されるため、短期間での返済を計画している場合には利息の負担を抑えることができます。

申し込みから契約、そして借入まですべてスマートフォンアプリで完結できる利便性の高さも、プロミスが選ばれる大きな理由の一つです。

大手金融グループの一員であるという安心感と、利用者目線に立った迅速なサービス提供が両立している点が特徴です。

| プロミスの基本情報 | |

|---|---|

| 金利(年率) | 2.5%〜18.0% |

| 借入限度額 | 1万円〜800万円 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 18歳~74歳※1 |

| 遅延損害金(年率) | 20.0% |

| 無利息期間サービス | 初回利用翌日から30日間※2 |

| 融資までの時間 | 最短3分※3 |

| 担保・連帯保証人 | 不要 |

| 勤務先への電話連絡 (在籍確認) | 原則電話連絡なし |

| ご返済期間・回数 | 最終借入後原則最長6年9ヶ月 1~80回 |

| WEB完結 | 可能 |

| 公式サイト | プロミス公式 |

※1 お申込時の年齢が18歳および19歳の場合は、収入証明書類のご提出が必須となります。また、高校生(定時制高校生および高等専門学校生も含む)はお申込いただけません。収入が年金のみの方はお申込いただけません。

※2 メールアドレスの登録とWeb明細利用の登録が必要です。

※3 お申込み時間や審査によりご希望に添えない場合がございます。

レイクはWeb申し込みで最長180日間利息0円で借入可能

- 最大365日間の超長期無利息

契約額50万円以上なら365日間無利息 - 最短15秒で審査結果表示

申込後最短15秒で画面に結果表示 - 1秒診断で借入可能額が事前確認

年齢・年収・他社借入で借入額診断

SBI新生銀行グループが提供するレイク(旧レイクALSA)は、業界でもトップクラスの長さを誇る無利息期間が最大の特徴です。

初めて契約する方を対象に、「Web申込みで60日間無利息」または「借入額5万円まで180日間無利息」という2つのプランから、ご自身の借入希望額や返済計画に合わせて最適なものを選べます。

特に少額の利用を考えている方にとって、約半年間も利息がかからない180日プランは、返済総額を大きく軽減できる非常に魅力的な選択肢です。

申し込みはWebで24時間受け付けており、最短25分での融資も可能としています。

少しでも利息の支払いを抑えたい、計画的にゆっくり返済していきたい、と考える方にとって、レイクの無利息サービスは大きなメリットとなるでしょう。

| レイクの基本情報 | |

|---|---|

| 金利(年率) | 4.5%〜18.0% ※1 |

| 借入限度額 | 1万円~500万円 |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳~70歳 |

| 遅延損害金(年率) | 20.0% |

| 無利息期間サービス | 365日間 |

| 融資までの時間 | 最短25分 |

| 担保・連帯保証人 | 不要 |

| 勤務先への電話連絡 (在籍確認) | WEB完結申込の場合は 原則電話連絡なし |

| ご返済期間・回数 | 最長10年、最大120回※2 |

| WEB完結 | 可能 |

| 公式サイト | レイク公式 |

アイフルは借入可能かを1秒で診断できる

- 最短18分で融資可能※

申し込みから最短18分で融資が可能※ - 無人契約機の設置

全国に設置された無人契約機により、対面せずに契約手続きが可能 - 最長14年6ヶ月・151回の長期返済

他社より圧倒的に長い返済期間設定

アイフルは、独立系の消費者金融として長年の実績と信頼を築いています。

アイフルの便利なサービスの一つが、公式サイト上で利用できる「1秒診断」です。

これは、年齢・雇用形態・年収・他社借入額の4項目を入力するだけで、融資可能かどうかを瞬時に判断してくれる簡易審査シミュレーションです。

この診断は正式な申し込みではないため、信用情報に記録が残ることはありません。

審査に不安を感じている方が、ご自身の状況を客観的に把握するための第一歩として安心して利用できます。

もちろん、診断後にそのまま正式な申し込みに進むことも可能で、最短18分での融資を実現しています。

審査へのハードルを少しでも下げ、利用者が安心して次のステップに進めるような配慮がなされている点が、アイフルの強みです。

| アイフルの基本情報 | |

|---|---|

| 金利(実質年率) | ※3.0%~18.0% |

| 契約限度額または貸付金額 | 800万円以内(要審査) |

| 申込受付時間 | 24時間 |

| 申込対象年齢 | 満20歳~69歳 |

| 遅延損害金(実質年率) | 20.0% |

| 無利息期間サービス | 初めての方なら最大30日間 |

| 融資までの時間 | 最短18分※ |

| 担保・連帯保証人 | 不要 |

| 勤務先への電話連絡 (在籍確認) | 原則電話連絡なし |

| ご返済期間・回数 | 借入直後最長14年6ヶ月(1~151回) |

| WEB完結 | 可能 |

| 公式サイト | アイフル公式 |

みずほ銀行やブラックに関するよくある質問

ここでは、みずほ銀行のカードローンや、いわゆるブラックの状態に関して、多くの方が抱く疑問点についてお答えしていきます。

借入限度額の具体的な金額や、審査に落ちた後の再申し込みの可能性など、気になるポイントをQ&A形式でまとめました。

また、ブラック状態でも安全にお金を借りる方法についても触れています。

正しい知識を身につけ、ご自身の状況を改善するためのヒントとしてご活用ください。

みずほ銀行のカードローンの借入限度額はいくらですか?

みずほ銀行カードローンのご利用限度額は、10万円から最大で800万円の範囲で設定されています。

ただし、この800万円という金額はあくまで最大の枠であり、誰もがこの金額を借りられるわけではありません。

実際に適用される限度額は、申込者一人ひとりの年収、勤務先、勤続年数、そして信用情報といった様々な要素を総合的に審査した上で決定されます。

特に、年収に対する返済額の割合を示す「返済比率」が重視されるため、年収が高いほど限度額も高くなる傾向にあります。

また、貸金業法で定められた総量規制(年収の3分の1までの借入制限)は銀行ローンには直接適用されませんが、多くの銀行は自主的な基準としてこれを参考にしています。

初回契約時は比較的低めの限度額からスタートし、利用実績を積むことで将来的に増額される可能性もあります。

みずほ銀行の審査に落ちても再度申し込むことはできますか?

みずほ銀行の審査に一度落ちてしまった場合でも、将来的に再度申し込むこと自体は可能です。

しかし、審査に落ちた直後にすぐ再申し込みをすることは絶対に避けるべきです。

なぜなら、カードローンへの申し込み履歴は、信用情報機関に約6ヶ月間記録として残るためです。

短期間に何度も申し込みを繰り返すと、「お金に相当困っているのではないか」という印象を与え、「申し込みブラック」と呼ばれる状態に陥り、かえって審査に通りにくくなってしまいます。

再申し込みを検討する際は、最低でも6ヶ月以上の期間を空けることが必須です。

そして、その間に他社借入を減らす、勤続年数を長くするなど、前回審査に落ちた原因を自分なりに分析し、信用状況を改善しておくことが何よりも重要になります。

ブラックでもお金を借りる方法はありますか?

信用情報に金融事故の記録がある、いわゆるブラックの状態で大手銀行や大手消費者金融からお金を借りることは、極めて困難です。

しかし、全ての道が閉ざされたわけではありません。

- 中小の消費者金融:独自の審査基準を持つ正規の貸金業者

- 公的融資制度:国や市町村が提供する「生活福祉資金貸付制度」など

一つの選択肢として、独自の審査基準を持つ中小の消費者金融が挙げられます。

これらは過去の経歴だけでなく現在の返済能力をより重視する傾向があり、事情を考慮してくれる場合があります。

ただし、必ず国や都道府県に登録された正規の貸金業者であることを確認してください。

また、生活に困窮している場合は、国や市町村が提供する「生活福祉資金貸付制度」などの公的融資制度の利用を検討するのも重要です。

絶対に手を出してはいけないのが、甘い言葉で誘ってくる違法な闇金業者です。

法外な金利や悪質な取り立てに苦しむことになるため、絶対に利用しないでください。

まとめ:ブラックはみずほ銀行で借り入れることはできないので注意

本記事では、みずほ銀行のカードローンについて審査条件やブラックでは借り入れ不可の理由を解説しました。

- ブラックの状態ではみずほ銀行からの借入は不可能

- 審査に落ちた場合は原因を分析し信用状況の改善に努める

- 大手消費者金融は銀行と審査基準が異なるため選択肢になる

- 違法な闇金業者は絶対に利用しない

銀行は返済能力を厳しく審査するため、過去のトラブルは信頼性を損なう大きな要因となります。

もし審査に落ちてしまった場合は、まずその原因をご自身で冷静に分析することが重要です。

他社からの借入を整理したり、申し込み情報に誤りがないか確認したりと、信用状況の改善に努めましょう。

そして、どうしても資金が必要な場合は、銀行とは異なる審査基準を持つ大手消費者金融の利用も一つの有効な手段です。

ただし、どのような状況であっても、違法な闇金業者には絶対に手を出さないでください。

ご自身の状況を正しく理解し、安全で計画的な資金計画を立てることが、現状を乗り越えるための最も確実な一歩となるでしょう。

コメント