「個人間融資って違法なの?」

「個人間融資で安全にお金を借りる方法はある?」

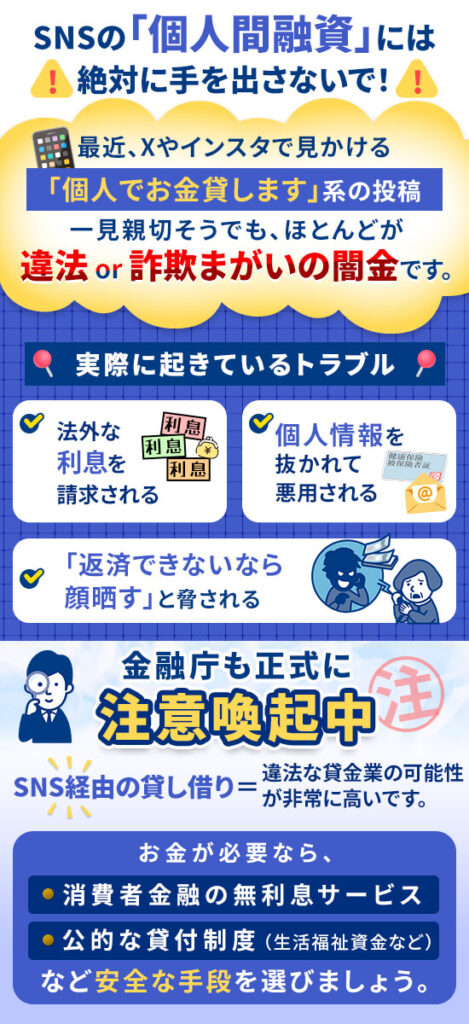

個人間融資について、SNS等で見知らぬ人と行うのは危険であり、絶対に避けてください。

なぜなら、金融庁も注意喚起しているように、SNSでの個人的な貸し借りは実質的に闇金であるケースが大半だからです。

例えば、甘い言葉で誘われて利用した結果、法外な利息を請求されたり、個人情報を悪用されたりするトラブルに巻き込まれるリスクが非常に高いと言えます。

この記事では、個人間融資の仕組みやリスク、SNSでのやり取りがなぜ法律違反になる可能性があるのかを詳しく解説します。

あわせて、親しい友人や家族間でお金を貸し借りする際にトラブルを防ぐポイントや、公的制度や金融機関など安全にお金を借りるための代替手段についても紹介します。

| 消費者金融 | 借入スピード | 無利息期間・金利 | WEB完結 | 電話連絡 | 借入額 |

|---|---|---|---|---|---|

| 最短 20分※ ★★★★★ 24時間受付中! 公式サイトで申込 | 最大30日間※ 2.4%~17.9%※ | 対応 | 原則勤務先へ 電話連絡なし | 1万円 ~800万円 |

| 最短 3分※ ★★★★★ 24時間受付中! 公式サイトで申込 | 最大30日間 2.5%~18.0% | 対応 | 原則電話 連絡なし | 1万円 ~800万円 |

| 最短 18分※ ★★★★★ 24時間受付中! 公式サイトで申込 | 最大30日間 ※3.0%~18.0% | 対応 | 原則電話 連絡なし | 1万円 ~800万円 |

※申し込み時間や審査により希望に添えない場合あり

※適用条件:アコムでのご契約がはじめてのお客さま

個人間融資とは個人同士がお金を貸し借りする仕組み

- 業者を介さず個人間で金銭の貸し借りを行う契約

- 審査がないため手軽だが非常にハイリスク

- 見知らぬ人との取引は犯罪トラブルの温床になりやすい

個人間融資とは、文字通り銀行や消費者金融などの業者を介さずに、個人と個人の間でお金の貸し借りを行う契約のことです。

審査というプロセスが存在しないため、どうしてもお金が必要な状況下では魅力的な選択肢に見えるかもしれませんが、実は非常にハイリスクな行為と言えます。

例えば、財布を忘れた友人にランチ代を貸したり、家族間で生活費を工面したりといった日常的な貸し借りも、この個人間融資の一つに含まれます。

もちろん、親しい間柄であれば大きな問題になることは少ないですが、SNSなどで見知らぬ人とお金のやり取りをする場合は、詐欺や犯罪に巻き込まれる可能性が極めて高いため注意が必要です。

「個人だから安心」という思い込みは捨てて、まずは個人間融資という仕組みが持つ本来のリスクを正しく理解しておきましょう。

SNS・Web上での個人間融資にはご注意ください

- 見知らぬ人との貸し借りは犯罪トラブルの入り口

- 「個人」を名乗る相手の正体はほとんどが闇金業者

- 法外な利息請求や個人情報悪用のリスクが高い

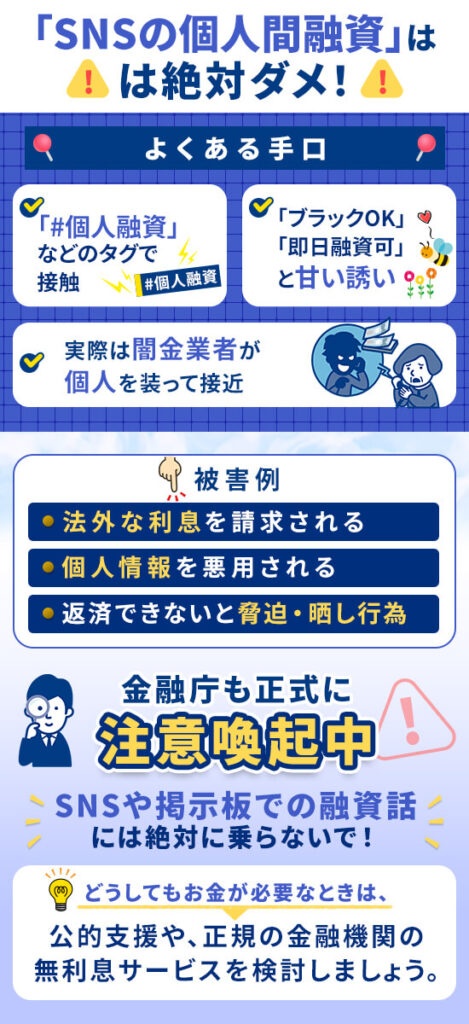

SNSやWeb上の掲示板を利用した見知らぬ人との「個人間融資」は、犯罪トラブルの入り口となるため、絶対に利用してはいけません。

金融庁も公式に注意喚起しているように、SNSで「個人」を名乗ってお金を貸そうとする相手の正体は、ほとんどが闇金業者だからです。

例えば、X(旧Twitter)で「#個人融資」「#お金困ってます」といったハッシュタグに反応してくるアカウントは、親切な個人を装った悪質な業者が大半を占めています。

「ブラックの方も相談可」などの甘い誘い文句は魅力的ですが、その裏には法外な利息や脅迫まがいの取り立てが待っている点には注意が必要です。

ご自身の生活と安全を守るためにも、まずはSNSでの個人間融資がどのような法的リスクを孕んでいるのか、正しく理解しておきましょう。

SNS・WEBでの個人間融資が違反となり得る主な法律

SNSや掲示板を通じた個人間融資は、貸主側が意図せずとも「貸金業法」や「出資法」といった法律に違反している可能性が極めて高いです。

例えば、X(旧Twitter)で「誰でも融資します」と投稿して勧誘しているアカウントは、無登録であればその時点で違法なヤミ金業者であると判断できます。

もちろん、借りる側が直接処罰されることはありませんが、違法業者に関わることで口座凍結や個人情報の流出といったトラブルに巻き込まれるリスクは避けられません。

「個人だから法律は関係ない」と安易に考えず、どのような法に抵触するのかを知ることで、危険な取引から身を守りましょう。

貸金業法|事業としての貸付とみなされる可能性あり

個人がお金を貸す場合であっても、反復継続して貸し付けを行う意思があれば「貸金業」に該当し、国や都道府県への登録が必須となります。

つまり、SNSで「お金貸します」と不特定多数に宣伝している時点で、それは個人的な貸し借りではなく「事業」とみなされる可能性が高いということです。

例えば、見知らぬ人に対して何度も融資の勧誘を行っているアカウントは、無登録営業の禁止(貸金業法第11条)に違反している違法業者と言えるでしょう。

(無登録営業等の禁止)

第11条 第3条第1項の登録を受けない者は、貸金業を営んではならない

引用:貸金業法|条文|法令リード

無登録で営業することは刑事罰の対象となる重い犯罪ですので、相手が「個人」を自称していても絶対に信用してはいけません。

正規の貸金業者は金融庁のデータベースで検索できますので、怪しいと感じたら登録番号を確認するようにしてください。

出資法|年109.5%を超える利息自体が犯罪

個人間の貸し借りであっても、年109.5%を超える金利での契約は「出資法」により禁止されており、契約そのものが無効かつ犯罪となります。

登録業者・無登録業者を問わず年109.5%を超える利息での貸付契約を行った場合には、当該契約は無効であり、利息については一切支払う必要がありません。

SNSの個人間融資でよく見かける「トイチ(10日で1割)」や「トサン(10日で3割)」といった金利は、年利に換算すると365%〜1095%となり、明らかに違法な暴利です。

例えば、10万円を借りて10日後に1万円の利息をつけて返す契約は、一見少額に見えても年利365%となるため、貸主は処罰の対象となります。

このような超高金利での貸し付けは、ヤミ金業者が使う典型的な手口であり、一度手を出せば雪だるま式に借金が増えていく原因となります。

「すぐに返せるから大丈夫」と軽く考えず、法外な金利を要求された時点で、その取引は直ちに中止しましょう。

利息制限法|手数料や紹介料も利息扱いになる

利息制限法では、金利の上限を年15%〜20%と定めており、これを超える利息はたとえ合意の上でも無効となります。

お借入れの上限金利は、借入金額に応じて年15%~20%となっています。

ここで注意が必要なのは、名目が「利息」でなくとも、手数料や礼金、紹介料として差し引かれた金額もすべて「みなし利息」として計算される点です。

例えば、10万円を借りる際に「手数料」として先に1万円を引かれ、手元に9万円しか残らなかった場合、その1万円も利息制限法の計算に含まれます。

悪質な業者は法規制を逃れるために様々な名目で金銭を要求してきますが、実質的な利息が上限を超えていれば、その超過分を支払う義務はありません。

契約内容を確認する際は、表面上の金利だけでなく、実際に手元に残る金額と返済総額のバランスを冷静に見極めることが大切です。

犯罪被害・トラブルに巻き込まれる可能性がある

- 個人情報や銀行口座の搾取

- 特殊詐欺の「受け子」への加担

- 銀行口座の凍結・新規開設不可

個人間融資を利用することは、単なる借金トラブルにとどまらず、特殊詐欺の受け子や口座売買といった犯罪行為に加担させられるリスクと隣り合わせです。

なぜなら、SNSに潜む闇金業者は、利息による収益だけでなく、切羽詰まった利用者の個人情報や銀行口座そのものを搾取することを目的としているケースが多いからです。

例えば、「融資の前に信用実績を作る必要がある」と騙されて携帯電話を契約させられ、端末を送った途端に連絡が取れなくなるといった被害が後を絶ちません。

自分自身が被害者になるだけでなく、知らぬ間に犯罪の片棒を担がされ、最悪の場合は逮捕されたり、銀行口座が凍結されて一生作れなくなったりする恐れもあります。

目先のお金を工面するために、ご自身の社会的信用や未来まで犠牲にしてしまうような選択だけは、絶対に避けるようにしてください。

法外な金利を要求・脅迫のような取り立ての可能性

- 法定金利を無視した暴利の請求

- 勤務先や家族を巻き込んだ嫌がらせ

- 身分証や顔写真をネットに晒す脅迫

SNSを通じた個人間融資では、法定金利を遥かに超える法外な利息を請求されるだけでなく、返済が遅れると常軌を逸した執拗な取り立てが行われます。

相手は最初から法律を守る気がない違法な金貸し業者ですので、勤務先や家族を巻き込んだ激しい嫌がらせを行うことで、借り手を精神的に追い詰めて無理やり回収しようとします。

例えば、担保として送った顔写真付きの身分証をネット上に「詐欺師」として晒されたり、職場に大量の出前や救急車を呼ばれたりといった悪質な被害事例も少なくありません。

前の項目で解説した通り、利息制限法を無視した請求には法的な支払い義務はありませんが、相手はまともな話し合いが通じる相手ではない点に注意が必要です。

親しい人(親族・友人)から資金を借りる際に意識しておきたいポイント

- メールやLINEではなく直接会って誠意を伝える

- 借用書を作成して「言った・言わない」を防ぐ

- 利息を設定して贈与税リスクと人間関係に配慮する

親しい友人や親族からお金を借りる場合は、その後の人間関係を壊さないために、金融機関以上に誠実な対応が求められます。

「お金の切れ目は縁の切れ目」という言葉があるように、ルーズな対応をすれば大切な信用を一瞬で失いかねません。

例えば、返済が一日遅れただけでも、「あいつはお金にだらしない」というレッテルを貼られ、疎遠になってしまうケースも珍しくありません。

相手の好意に甘えることなく、親しき仲にも礼儀ありという姿勢を崩さないことが、トラブルを未然に防ぐ唯一の方法です。

ここでは、個人的な貸し借りにおいて最低限守るべきマナーと、トラブルを回避するための具体的なルールについて解説します。

直接顔を合わせて話し合う

お金を借りるお願いをする際は、メールやLINEだけで済ませるのではなく、必ず直接会って事情を説明し、誠意を持って頭を下げましょう。

文章だけの依頼は軽く見られがちですし、何より相手に対して失礼にあたるため、断られる可能性が高くなります。

例えば、遠方に住んでいてどうしても会えない場合でも、せめて電話やビデオ通話を使って、自分の口から直接お願いするのが最低限のマナーです。

「なぜお金が必要なのか」「いつまでに、どうやって返すのか」を真剣に伝えることで、相手もあなたの必死さを理解し、相談に乗ってくれるかもしれません。

気まずいからといって連絡を簡素化せず、誠心誠意向き合うことが、信頼関係を守るための第一歩と言えます。

借用書などの書面で契約内容を残しておく

後々のトラブルを防ぐために、親しい間柄であっても必ず借用書を作成し、お互いに署名・捺印をして契約内容を書面に残してください。

口約束だけでは、時間が経つにつれて「言った・言わない」の水掛け論になりやすく、関係悪化の原因となるからです。

具体的には、借入金額、返済期日、返済方法(一括か分割か)、利息の有無などを明記した書類を2通作成し、貸主と借主がそれぞれ保管するのが一般的な形式です。

きちんとした書面を用意することで、借りる側の「必ず返す」という覚悟が伝わりますし、貸す側も安心して資金を出しやすくなります。

当社でも借用書のテンプレートを準備しているので、ご活用ください。

返済時には利息の取り扱いも明確にする

個人間の貸し借りであっても、トラブル防止や贈与税のリスクを避けるために、利息についても事前に取り決めを行っておくことを推奨します。

無利息での貸し借りは、場合によっては「お金をあげた(贈与)」とみなされ、贈与税が発生してしまう可能性があるからです。

例えば、法定金利内(年1.0%〜3.0%程度)で利息を設定しておけば、あくまで「貸借」であることが明確になり、税務上のトラブルを避けることができます。

また、利息を支払うことは、お金を貸してくれた相手に対する感謝と誠意の表れでもあり、人間関係を円滑に保つ効果も期待できるでしょう。

お金を貸してくれる相手への配慮として、利息については事前に取り決めを行っておくことを検討してみてください。

個人間の貸し借りで問題が起きた場合の相談窓口

万が一、個人間融資でトラブルに巻き込まれてしまった場合は、自分一人で解決しようとせず、速やかに公的な相談窓口や専門家へ相談してください。

例えば、身の危険を感じるような取り立てを受けている場合は「警察」、法外な利息の返済義務について争いたい場合は、状況に合わせて相談先を選びましょう。

- 金融庁・金融サービス利用者相談室

違法な貸付や勧誘の相談を受け付け - 消費生活センター・国民生活センター

返金トラブルなど生活被害を無料相談 - 警察

脅迫や詐欺など犯罪被害を迅速に対応 - 日本貸金業協会 貸金業相談・紛争解決センター

登録業者との金銭トラブルを仲裁支援 - 日本弁護士連合会・ひまわり相談ネット

法律の専門家が解決方法を提案・助言

また、各自治体の「消費生活センター」でも、借金問題に関する相談を無料で受け付けており、適切な対処法のアドバイスをもらうことが可能です。

「自分が悪いから」と泣き寝入りせず、専門家の力を借りて安全な解決を目指すことが、生活を立て直すための最短ルートと言えます。

安全にお金を借りる3つの方法を状況別に紹介

リスクの高い個人間融資に頼らなくとも、法律で守られた安全な資金調達の方法は確実に存在します。

「自分はどこからも借りられない」と思い込んでいる方でも、状況に合わせた適切な制度やサービスを選べば、解決の糸口は見つかるはずです。

例えば、生活に困窮しているなら国の制度が利用できますし、急ぎの資金が必要なら手持ちのクレジットカードや大手カードローンが役立ちます。

正規の業者は貸金業法などの法律を遵守しているため、法外な利息や脅迫まがいの取り立てに怯える必要は一切ありません。

ここでは、状況別に選べる3つの安全な借入方法を紹介しますので、ご自身の目的に合った手段を検討してください。

公的な貸付制度は生活福祉資金など低金利で借入可能

失業や病気などで生活に困っている場合は、国や自治体が提供する公的な貸付制度である「生活福祉資金貸付制度」の利用を検討しましょう。

営利を目的としない公的なセーフティネットであるため、消費者金融などと比較して圧倒的に低い金利、もしくは無利子でお金を借りることができるからです。

具体的には、連帯保証人がいれば無利子、いない場合でも年1.5%という非常に低い金利で借り入れが可能となっています。

まずは自分が対象になるか確認するためにも、お住まいの地域の社会福祉協議会へ相談に行ってみることをおすすめします。

クレジットカードのキャッシングは手持ちのカードで少額の借入ができる

今すぐ現金が必要な場合、手持ちのクレジットカードに付帯している「キャッシング機能」を使えば、審査なしで即座に借り入れが可能です。

クレジットカード作成時にすでに審査が完了して利用枠が設定されているため、新たな手続きを待つことなく、近くのATMですぐに現金を引き出せます。

例えば、給料日までの生活費として3万円だけ借りたいといった場合、コンビニATMで自分の預金を引き出すような感覚で利用できるのが最大のメリットです。

一方で、金利は年15.0%〜18.0%程度と高めに設定されていることが多いため、長期的な借り入れには不向きと言えるでしょう。

あくまで一時的なつなぎ資金として、次の給料日には一括で返済できる範囲内で計画的に利用してください。

カードローンは審査後にATMやアプリで柔軟に借入可能

まとまった資金が必要な場合や、利便性を重視したい場合は、銀行や消費者金融が提供するカードローンの利用が最も現実的な選択肢です。

大手消費者金融であれば、最短30分程度で審査が完了し、スマホアプリを使って24時間いつでも借入・返済ができるなど、使い勝手が非常に良いからです。

例えば、「プロミス」や「アコム」などの大手では、初めて利用する方向けに「30日間無利息サービス」を提供していることも多く、短期間の利用であれば利息負担をゼロに抑えることも可能です。

「消費者金融は怖い」というイメージを持つ方もいるかもしれませんが、現在は法律で厳格に規制されており、無理な取り立てなどは一切行われません。

まずは各社の公式サイトで簡易診断を行い、自分が借り入れ可能かどうかをチェックしてみることから始めてみましょう。

まとめ

- 個人間融資は実質的な闇金であり、利用してはいけない

- SNSでの甘い誘いは詐欺や犯罪トラブルの危険信号

- 困ったときは公的制度や正規の金融機関を頼るのが正解

個人間融資は、一見手軽な資金調達手段に見えますが、実態は闇金業者による罠であり、利用することは絶対に推奨できません。

SNSや掲示板で見知らぬ人とお金のやり取りをすることは、法外な利息の請求や犯罪被害に直結する危険な行為だからです。

例えば、わずかな金額を借りた代償として、個人情報を悪用されたり、周囲を巻き込んだ執拗な取り立てを受けたりするリスクがあります。

お金に困ったときは、まずは公的な貸付制度や正規の金融機関に相談し、安全なルートでの解決を目指してください。

一時の感情で危険な選択をせず、ご自身と大切な人の未来を守るために、正しい知識を持って行動しましょう。

※ファイナンスコラム byミライドア株式会社では、アフィリエイトプログラムを利用し、アコム社などから委託を受け広告収益を得て運用しております。

コメント