「総量規制の対象外になるカードローンってある?」

「年収の3分の1を超えると、もうお金は借りられない?」

しかし、総量規制の対象外となるカードローンも存在し、大きく3つの種類があります。

- 例外貸付

例外的に総量規制の対象外 - 除外貸付

総量規制が適用されないため対象外 - 銀行カードローン

銀行法が適用されるため対象外 - 消費者金融は総量規制の対象です。

参考:消費者金融と銀行カードローンはどっちが良い?違いを比較して紹介

しかし、総量規制の対象となる年収の3分の1を超える金額を必ずしも借入できるわけではないため注意が必要です。

この記事では、総量規制の対象外となるローンについて詳しく解説します。

独自アンケートを踏まえ借り入れる際の注意点なども紹介しますので、総量規制に縛られずに借入が必要な方は、ぜひ参考にしてください。

| 総量規制外ローンについてのアンケート概要 (本記事中すべての調査結果で共通) | |

|---|---|

| 調査方法 | ランサーズを用いたインターネット調査 |

| 対象者 | 総量規制対象外ローンを申し込んだことがある方 |

| 本調査の実施期間 | 2025年5月18日〜2025年5月25日 |

| 調査結果 | 総量規制対象外ローンについてのアンケート(PDF) |

総量規制対象外でもお金を借りれるか診断!

総量規制とは貸金業法に基づき借入上限を年収の3分の1以内に制限するルール

総量規制とは、個人の借り入れについて、原則として年収の3分の1を超える貸し付けを禁止するルールです。

総量規制は貸金業法によって定められており、消費者金融会社などの貸金業者からの借り入れに対して適用されます。

- 消費者金融会社

- クレジットカード会社(キャッシング枠)

総量規制は多重債務問題の抑制を目的として、2010年6月に施行された貸金業法によって定められました。

総量規制で借入額に上限を設けることで、借り過ぎを防ぎ利用者を守る役割を果たしています。

また、総量規制を超える借入は最悪の場合自己破産につながる恐れがあります。

そのため借り入れを希望する人は、自身の年収と現在の借入額を把握しておくことが重要です。

総量規制の対象になるのはすべての貸金業者からの合計借入金額

総量規制の対象になるのはすべての貸金業者からの合計借入金額です。

総量規制では、利用者が複数の貸金業者から借り入れている場合、それらの合計が年収の3分の1以内であるかどうかが判断基準となります。

年収300万円の人の場合

すべての貸金業者からの借入合計額が100万円を超えていると原則として新規で行うことができません。

| 貸金業者 | 借入額 |

|---|---|

| A社 | 30万円 |

| B社 | 30万円 |

| C社 | 40万円 |

| 合計 | 100万円 |

| D社 | 20万円 →借入不可 |

参考:金融庁|貸金業法Q&A

したがって、新たな借り入れを申し込む際には、すでに他の貸金業者から借り入れがないか確認が必要です。

確認を怠ると、申し込みをしても審査に通過できなくなる可能性があるため注意しましょう。

総量規制を違反しても債務者が罰則の対象になることはない

総量規制に違反する貸付が行われた場合でも、債務者が罰則の対象になることはありません。

一方で、貸金業者には業務停止や登録取消などの行政処分が科される可能性があります。

つまり、知らずに総量規制を超えて借りてしまった場合でも、罰金や刑事罰を受けることはないため心配は不要です。

ただし、年収を偽るなどの虚偽申告を行った場合は契約違反などのリスクがあるため注意が必要です。

なお、総量規制を超えた貸付契約は無効になるわけではなく、返済義務は残ります。

返済できない状況に陥った場合は、早めに専門家に相談することを心がけましょう。

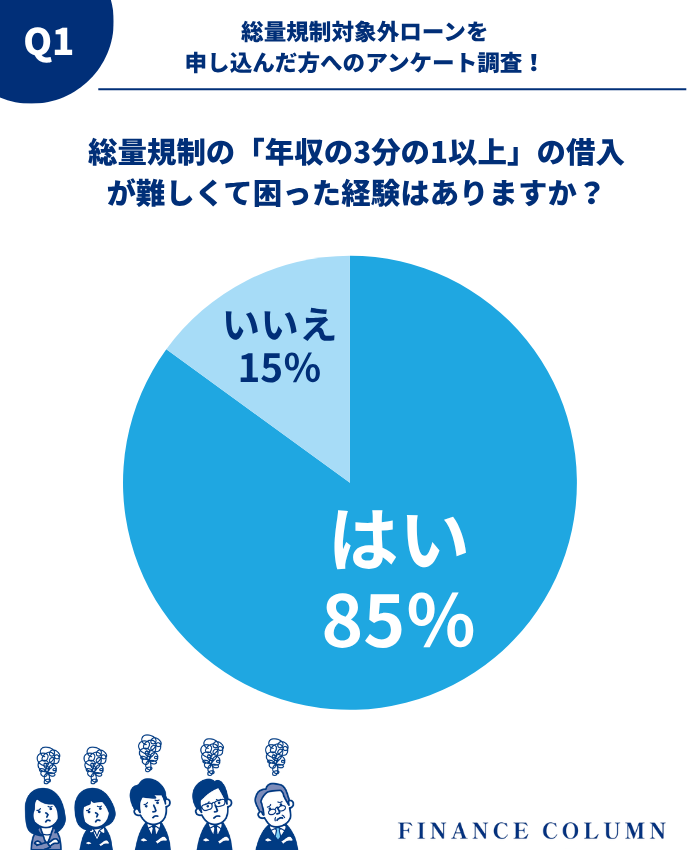

【独自アンケート】総量規制の「年収の3分の1以上」で借りるのは難しい?

今回は、総量規制対象外ローンを申し込んだことがある方を対象者として「総量規制外ローンについてのアンケート」を実施いたしました。

アンケート回答結果

| Q1:総量規制の「年収の3分の1以上」の借入が難しくて困った経験はありますか? | |

|---|---|

| はい | 85%(52人) |

| いいえ | 15%(9人) |

弊社が実施した独自アンケートでは、85%の人が「年収の3分の1以上を借りるのは難しい」と回答しました。

貸金業法に基づく総量規制では、たとえ返済能力があると判断されても、年収の3分の1を超える貸付は原則できないため、通常のローンなどでは審査通過自体が不可能になるケースが大半です。

特に、すでに複数社から借入がある場合や、利用中の枠を超えた追加借入を希望する場合などは、「信用情報」や「他社借入状況」が審査の大きな壁となります。

総量規制対象外ローンとは年収の3分の1を超えても借りられる例外的な貸付のこと

総量規制は、貸金業法によって定められた「年収の3分の1を超える貸付の原則禁止」というルールですが、すべてのローンがこの総量規制の対象になるわけではありません。

種類については後述していますが、たとえば銀行が提供するカードローンや住宅ローン、そして消費者金融による「借り換え専用ローン」や「配偶者貸付」などは、総量規制の対象外とされています。

総量規制になじまない貸付け(総量規制の「除外貸付け」)や、顧客の利益の保護に支障を生ずることがない貸付け(総量規制の「例外貸付け」)については、たとえ、年収3分の1を超えても返済能力があると認められれば貸金業者から借入れすることができます。

日本貸金業協会の公式サイトでは、例外貸付に該当するケースとして「おまとめローン(顧客の返済負担軽減を目的とするもの)」や「緊急医療費貸付」なども紹介されています。

こうしたローンは、借り手の生活再建支援や返済負担の軽減を目的とした制度設計になっているため、規制の例外として認められているのです。

つまり、「総量規制対象外ローン」とは、年収の3分の1を超えていても借り入れ可能な、制度的に認められた例外ローンの総称です。

利用には条件や審査がありますが、他社からの借入が多くても使える可能性があるため、資金調達の選択肢として注目されています。

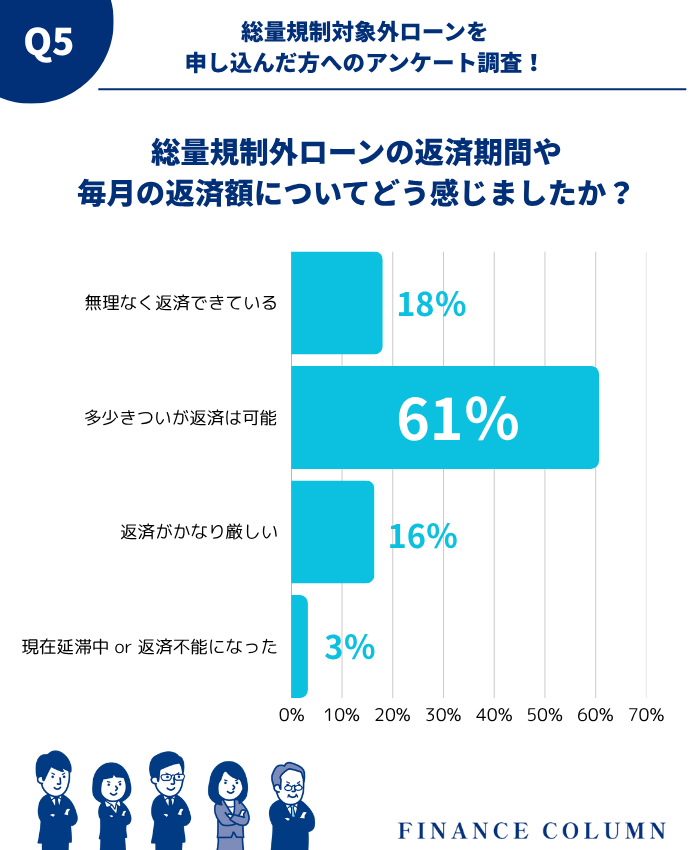

【独自アンケート】総量規制外ローンの返済について実際はどう?

アンケート回答結果

| Q5:総量規制外ローンの返済期間や毎月の返済額についてどう感じましたか? | |

|---|---|

| 無理なく返済できている | 18%(11人) |

| 多少きついが返済は可能 | 61%(37人) |

| 返済がかなり厳しい | 16%(10人) |

| 現在延滞中or返済不能になった | 3%(2人) |

弊社の独自アンケートによると、「無理なく返済できている」と答えた人は18%にとどまりました。

一方で、最も多かったのは「多少きついが返済は可能」との回答で61%を占めています。

総量規制対象外ローンは、年収の制限を超えて借り入れができる利便性がある一方で、借入額が大きくなりやすく、返済計画の甘さが後々の負担につながる可能性も否定できません。

総量規制の対象外となるローンは例外貸付・除外貸付・銀行カードローンの3種類

総量規制の対象外となるローンには大きく3種類あります。

これらは貸金業法の総量規制が適用されないため、年収の3分の1を超えて借入れができる可能性があります。

例外貸付は、本来なら総量規制の対象となるものの、特定の目的や条件を満たす場合に例外として認められる借入です。

除外貸付は、そもそも総量規制の適用範囲外とされている担保付きの借入などです。

銀行カードローンは、貸金業法ではなく銀行法が適用される金融機関のローンであるため、総量規制の対象外となります。

以下では総量規制の対象外となる3種類のローンについて具体的に解説していますので、ぜひ参考にしてください。

例外貸付はおまとめローンなど例外として総量規制の対象外となる

例外貸付とは、借入れの必要性・緊急性が高い場合に、例外的に年収の3分の1を超える貸付けが許される契約類型です※。

この制度は「総量規制の例外」として貸金業法施行規則に定められており、特定の資金使途に限って認められています。

例外貸付を利用する場合は、資金使途を証明する書類の提出が必要になることがほとんどです。

例外貸付は、真に必要な場合の「セーフティネット」としての役割を持っており、一時的な資金難を乗り切るための重要な選択肢となります。

おまとめローンなど債務整理を目的とした借り入れ

債務整理を目的とした借入、いわゆる「おまとめローン」は総量規制の例外貸付として認められています。

複数の借入先を一本化し、金利の低減や毎月の返済額軽減を目的としたローンが該当します。

| おまとめ前 | おまとめ後 |

|---|---|

| A社 30万円 | D社 100万円 →借入先を一本化 |

| B社 30万円 | |

| C社 40万円 |

具体的には、既存の借入総額と同額以下での借換えであれば、年収の3分の1を超える場合でも借入が可能です。

このおまとめローンにより、返済負担を軽減しながら計画的な返済が可能になるため、多重債務解決の有効な手段となります。

ただし、おまとめローンは正しく利用しなければ一本化以前よりも高金利になる恐れがあるため、行政の相談窓口を利用することも重要です。

借金問題を解決し生活を立て直すためには、まずは相談です。

督促も法的手続きを取れば止められます。一人で悩まず、無料の多重債務相談窓口へご連絡ください。

引用:行政広報オンライン|キャッシングやローン返済でお困りの方へ 借金問題は解決できます。まずは相談を!

多重債務の相談窓口はこちら

多重債務は行政の相談窓口に問い合わせることで解決できる場合があります。

自分1人で解決しようとするのではなく、困ったときは全国の財務局多重債務相談窓口に相談してみましょう。

また、おまとめローンはあくまで債務整理を目的としているため、借り入れたお金は私的に使用することはできません。

おまとめローンを利用する際は、借換え前よりも総返済額が増えないよう、金利や返済期間をしっかり確認することがポイントです。

緊急手術などの予期しない高額な医療費の支払いを目的とした借り入れ

予期せぬ高額な医療費の支払いを目的とした借入も、総量規制の例外として認められています。

ただし、高額な医療費を例外貸付に適用するには、医療機関の診断書や請求書など、医療費に充てる目的であることを証明する書類の提出が必要です。

また、医療費に利用する目的で借り入れるため、借入額は原則として実際に必要な医療費の範囲内に限られます。

突然の病気やケガは誰にでも起こりうるもののため、突発性の高い医療費については例外貸付として借り入れることが可能です。

配偶者と合わせて合計年収3分の1以下の金額までの借り入れ

結婚している方の場合、配偶者との合計年収の3分の1までであれば、総量規制を超えた借入が可能になる例外規定があります。

たとえば、債務者と配偶者の合計年収が900万円の場合、3分の1である300万円まで借入が可能になります。

- 債務者:年収300万円

借入限度額:100万円 - 配偶者:年収600万円

借入限度額:200万円 - 合計:年収900万円

借入限度額:300万円

配偶者との合計年収による例外貸付は共働き世帯などで家計を共同で管理している場合を考慮した制度です。

ただし、本制度を利用するには、配偶者の同意書や収入証明書の提出が必要になるため、事前に確認しておきましょう。

また、夫婦間の信頼関係を前提とした制度であるため、しっかり話し合った上で利用することをおすすめします。

除外貸付はどそもそも総量規制が適用されないため対象外となる

除外貸付とは、そもそも総量規制の対象外とされている借入のことです※。

除外貸付は主に担保・保証人がついている借入や、事業性資金などが該当します。

上記のような事例に該当するローンは貸金業法上、総量規制の対象ではありません。

除外貸付に分類されるローンでは、貸付時に高額な担保が必要になることが多いため、総量規制による制限を受けずに借入が可能となっています。

また、除外貸付にあたるローンの借入額の上限は担保価値や事業計画の妥当性などによって判断されます。

除外貸付は年収による制限がないため、必要な金額を借りられる可能性が高まりますが、担保設定など、別の条件が加わることもあります。

住宅ローンなどの不動産購入のための貸付

住宅ローンや不動産投資のための借入は、総量規制の除外貸付に該当します。

これは、不動産という価値のある資産が担保となるため、返済原資が給与だけでなく担保価値にも裏付けられていることが理由です。

また、住宅ローンの借入額は、通常年収の何倍もの金額になることが一般的です。

不動産購入のための借入が総量規制から除外されていることで、多くの人が持ち家を取得したり不動産投資を行ったりする機会が確保されています。

ただし、住宅ローンには金融機関独自の審査基準があり、誰でも簡単に借入を受けられるわけではないため注意が必要です。

自動車ローンも自動車担保貸付

自動車ローンも自動車を担保とするため、総量規制の除外貸付に該当します。

自動車本体に担保設定を行うタイプのローンであれば、総量規制である年収の3分の1を超えた借入が可能です。

具体的には、自動車販売店で組むディーラーローンなどが自動車ローンの対象となります。

- 自動車販売店で組むローン

- ディーラーと提携している信販会社のローン

- 中古車販売店などの自社ローン

自動車ローンが除外貸付である理由は、自動車が担保になるため、返済不能になった場合でも担保を処分することで貸付金を回収できるからです。

ただし、すべての自動車ローンが除外貸付になるわけではありません。

無担保型のマイカーローンなど、車両に担保設定をしないタイプのローンは総量規制の対象となるため、契約前に確認が必要です。

高額療養費など緊急性の高い医療目的の貸付

高額療養費制度の対象となる医療費や、緊急性の高い医療目的の貸付も総量規制の除外貸付に該当します。

これは社会保障の観点から、必要な医療を受けるための資金調達を妨げないようにするための措置です。

- 公的医療保険の適用対象となる高額な医療費の支払い

- 生命・身体に重大な影響を及ぼす可能性がある治療費

- 高額な薬剤を用いた治療の費用

また、除外貸付と例外貸付のどちらにも医療費が該当していますが、具体的には以下のような違いがあります。

| 区分 | 総量規制の計算に 含まれるかどうか | 対象となる医療費 |

|---|---|---|

| 除外貸付 | 含まれない | 高額療養費制度に基づく貸付け →払い戻しにより返済が確実視されるもの |

| 例外貸付 | 含まれる | 突発的で緊急性の高い医療費 →高額療養費制度の払い戻しを必ずしも前提としない |

このような医療目的の貸付が除外されていることで、経済的な理由で必要な医療を受けられないという事態を防止する役割を果たしています。

銀行カードローンは貸金業法ではなく銀行法が適用されるため対象外となる

銀行カードローンは、貸金業法ではなく銀行法が適用されるため、貸金業法の総量規制の対象外となります。

以下のような銀行カードローンは総量規制の対象外となるため、年収の3分の1を超えた借入も可能です。

銀行カードローンは総量規制の対象外とはいえ、誰でも高額な融資を受けられるわけではありません。

銀行も独自の審査基準を設けており、返済能力を超えた貸付を行わないよう、以下のような項目を重視しています。

- 年収や雇用形態

- 他社からの借入状況

- 返済能力の有無 など

近年は銀行の自主規制も厳格化しており、年収に対する借入額の割合に一定の制限を設ける傾向にあります。

現在では、申込時に「収入証明書の提出」が求められるケースも増えており、実質的に年収に対する借入制限が設けられている銀行もあります。

そのため、銀行カードローンは総量規制の対象外ではありますが、借入額はある程度年収と関係する点に注意しましょう。

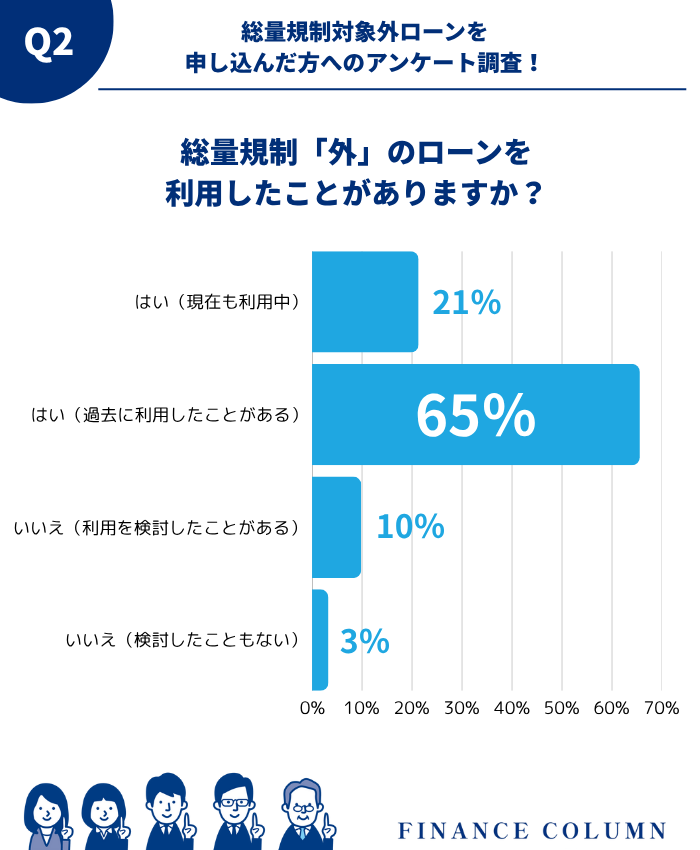

【独自アンケート】総量規制対象外ローンの利用者は実際どのくらいいる?どういった種類の総量規制対象外ローンを利用している?

アンケート回答結果

| Q2:総量規制外ローンの返済総量規制「外」のローンを利用したことがありますか? | |

|---|---|

| はい(現在も利用中) | 21%(13人) |

| はい(過去に利用したことがある) | 65%(40人) |

| いいえ(利用を検討したことがある) | 10%(6人) |

| いいえ(検討したこともない) | 3%(2人) |

弊社が実施した独自アンケートによると、「総量規制対象外ローンを利用したことがある」と回答した人は全体の65%にのぼりました。

また、「現在も利用中」という方の割合は21%でした。通常のカードローンなどとは異なる選択肢として、総量規制対象外ローンは実際に多くの方が活用している実態が明らかになりました。

では、どういった種類の総量規制対象外ローンを利用されているのでしょうか。

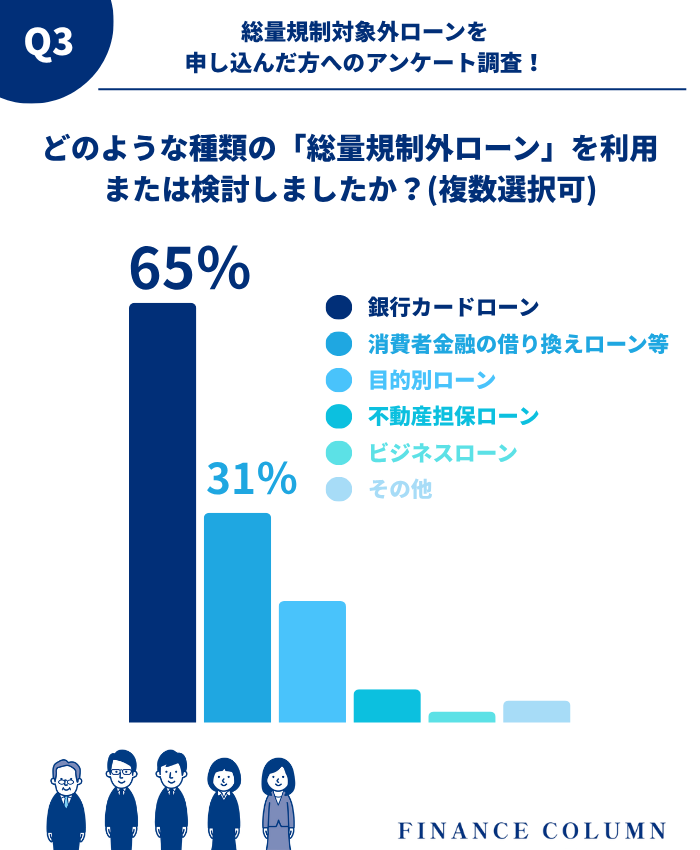

アンケート回答結果

| Q3:どのような種類の「総量規制外ローン」を利用または検討しましたか?(複数選択可) | |

|---|---|

| 銀行カードローン | 62%(38人) |

| 消費者金融 | 31%(19人) |

| 目的別ローン(例:教育ローン、ブライダルローンなど) | 18%(11人) |

| 不動産担保ローン | 4%(3人) |

| ビジネスローン | 1%(1人) |

| その他 | 3%(2人) |

総量規制対象外ローンを利用したことがあると回答した人のうち、65%が銀行カードローンを選択しており、次いで31%が消費者金融の借り換えローンなどを利用していることがわかりました。

銀行カードローンは利用枠が大きく、金利も比較的低めなことから、総量規制を気にせず利用できる手段として選ばれているようです。

総量規制の対象外のローンで借り入れる際の注意点

総量規制の対象外となるローンは、資金調達の幅を広げる選択肢として有効ですが、注意点を押さえて利用する必要があります。

総量規制の対象外のローンだからといって無制限に借りられるわけではなく、金融機関独自の審査は厳格に行われます。

また、返済能力を超えた借入は、総量規制の対象外であっても返済困難に陥るリスクがあります。

借入の目的や返済計画を明確にし、必要な金額のみを借りることが大切です。

また、借入前には複数の金融機関の商品を比較し、金利や手数料、返済条件などをしっかり確認しましょう。

自分に最適な金融機関で借入を受けることがトラブル回避の第一歩となるため、注意点について正しく理解することが大切です。

総量規制対象外のカードローンは審査を通過する必要がある

総量規制の対象外となるカードローンでも、各金融機関の審査を通過する必要があります。

金融機関の審査では年収や職業、勤続年数、他社借入状況などから返済能力が総合的に判断されます。

- 安定した収入があるか

- 安定した雇用形態か

- 勤務先の安定性

- 返済実績は良好か

- 居住の安定性

- 他社借入状況

また、銀行カードローンは消費者金融と比較して金利が低めですが、その分審査基準が厳しいこともあります。

安定した収入や良好な信用情報が求められるため、総量規制対象外だからといって必ず借りられるわけではありません。

さらに、総量規制の対象外となるローンで審査に通過するためには、正確な情報提供と必要書類の準備が重要です。

収入証明書や本人確認書類などを事前に用意し、スムーズな手続きを心がけましょう。

返済能力を超えた金額の借り入れには注意する

総量規制対象外のローンを利用する際は、返済能力を超えた借入に特に注意が必要です。

総量規制の対象外だからといって、返済できない金額を借りれば、最終的に返済困難に陥るリスクがあります。

| 月収 | 理想返済額 |

|---|---|

| 20万円 | 4万円 |

| 30万円 | 6万円 |

| 40万円 | 8万円 |

| 50万円 | 10万円 |

| 60万円 | 12万円 |

例えば、手取り月収20万円の場合、毎月の返済額は4万円以内に設定するのが理想的と言えます。

いずれにしても、借入前に家計の収支をしっかり把握し、無理のない返済計画を立てることが重要です。

返済シミュレーションを活用して、実際の返済額と期間を確認し、返済能力の範囲内で借入を受けるようにしましょう。

違法な貸付業者からは借り入れない

総量規制の制限を超えて借りたい場合でも、違法な貸付業者からの借入には細心の注意を払いましょう。

法外な金利や脅迫的な取立てなど、深刻なトラブルに発展するリスクがあります。

違法な貸金業者での借り入れは行政からも注意喚起されているため、絶対に借入してはいけません。

貸金業を営む者は、主たる営業所等の所在地を管轄する財務局長又は都道府県知事の登録を受けなければならないこととなっています。

借入れをする場合には、当該業者の登録の有無を確認し、登録の確認ができない業者からは、絶対に借入れしないで下さい。

参考:金融庁|違法な金融業者にご注意!

合法的な金融機関は必ず財務局や都道府県に登録されており、登録番号を公開しているため、事前に調べておきましょう。

貸金業者の場合は「貸金業登録番号」、銀行の場合は「銀行コード」などが確認が可能です。

不明な点がある場合は、金融庁や国民生活センターのホームページで確認できます。

また、金利についても、貸金業法では上限金利が年20%程度と定められています。

上限を大幅に超える金利を提示する業者は違法である可能性が高いため注意しましょう。

総量規制の対象外のローンに関するよくある質問

総量規制の対象外のローンについて、多くの方が疑問を持つ点を解説します。

以下のQ&Aは、借入れを検討する方々からよく寄せられる質問とその回答をまとめたものです。

| よくある質問 | 回答 |

|---|---|

| クレジットカードの支払いも 総量規制の対象? | 総量規制の対象外 |

| フリーローンは 総量規制の対象外? | 提供元の金融機関によって異なる |

| 総量規制対象外のローンは 審査が甘い? | 審査が甘いわけではない |

| 総量規制対象外のローンは 即日融資可能? | すべてではないが一部可能 |

上記のような疑問を事前に解消しておくことで、総量規制対象外のローンを正しく活用するための判断材料になります。

不安や疑問点があれば、各金融機関の窓口やカスタマーサポートに直接問い合わせることもおすすめします。

クレジットカードの支払いも総量規制の対象となりますか?

クレジットカードのショッピング枠は総量規制の対象外です。

一方、キャッシング枠(現金を借りる利用枠)は貸金業法の適用対象となるため、総量規制の計算に含まれます。

つまり、クレジットカードでの買い物については、いくら利用しても総量規制の影響を受けません。

しかし、同じカードでも現金を借りる場合は、他の消費者金融などからの借入と合算して年収の3分の1以内に収める必要があります。

ショッピング枠の支払いが遅れると信用情報に影響するため、計画的な利用が重要です。

また、リボ払いは高金利になりがちなので、できるだけ一括払いを選ぶことをおすすめします。

フリーローンは総量規制の対象外ですか?

フリーローンが総量規制の対象外かどうかは、提供元の金融機関によって異なります。

銀行や信用金庫が提供するフリーローンは銀行法が適用されるため総量規制の対象外ですが、消費者金融が提供するフリーローンは総量規制の対象となります。

例えば、三菱UFJ銀行やみずほ銀行などのフリーローンは総量規制の対象外です。

一方、アコムやプロミスなどの消費者金融が提供するフリーローンは総量規制の対象となります。

資金使途自由型のローンを探している場合は、銀行系のフリーローンを検討すると、総量規制を気にせず借入できる可能性が高まります。

ただし、銀行独自の審査基準はありますので、事前に確認しましょう。

総量規制対象外のローンは審査が甘いですか?

総量規制対象外のローンだからといって審査が甘いわけではありません。

むしろ銀行カードローンなどは、消費者金融と比較して厳格な審査基準を設けていることが一般的です。

銀行は自行の審査基準に基づいて、申込者の返済能力や信用情報を詳細にチェックします。

年収や勤続年数、他社借入状況、過去の返済履歴などが総合的に判断され、返済能力に不安がある場合は審査に通過しないこともあります。

そのため、総量規制の対象外という点だけでなく、金利の低さや手数料の有無なども含めて総合的に比較検討することが大切です。

総量規制対象外のローンは即日融資可能ですか?

総量規制対象外のローンでもすべてではありませんが、即日融資が可能な場合があります。

即日融資を希望する場合は、以下のポイントを確認しましょう。

- ネット申込完結型のサービスか

- 平日の何時までに申し込めば即日融資可能か

- 必要書類は何か(特に収入証明書の要否)

- 審査時間の目安

一部のカードローンでは、事前の口座開設や、カード郵送に時間がかかったりするため、本当に急ぎの場合は申込前に確認することをおすすめします。

特に銀行カードローンの場合、審査に数日かかるケースが多いため、緊急に資金が必要な場合は注意が必要です。

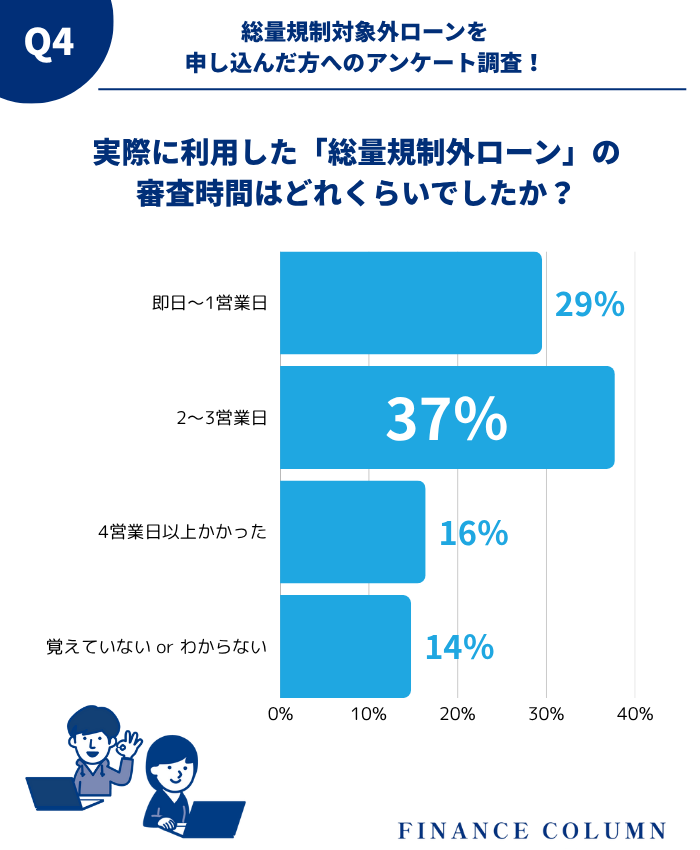

アンケート回答結果

| Q4:総量規制外ローンの返済総量規制「外実際に利用した「総量規制外ローン」の審査時間はどれくらいでしたか? | |

|---|---|

| 即日~1営業日 | 29%(18人) |

| 2~3営業日 | 37%(23人) |

| 4営業日以上かかった | 16%(10人) |

| 覚えていない or わからない | 14%(9人) |

独自アンケートでは「2〜3営業日」であったとの声が一番多く、全体の37%を占めています。

また、即日〜1営業日で借りれた方も29%と多く、上記のポイントをおさえて申し込むことで早めに借りれる可能性は高いと言えるでしょう。

総量規制の対象外となるローンでも借り入れる際は注意しよう

総量規制の対象外となるローンは、資金調達の幅を広げる有効な選択肢ですが、借入はあくまで「返済が前提」の行為です。

対象外だからといって無計画に借りれば、返済困難に陥るリスクがあります。

また、金利や手数料、返済方法など、契約条件をしっかり確認することも重要です。

健全な資金計画のためには、収入に見合った借入額を心がけ、計画的な返済を実践することが大切です。

総量規制は借り過ぎを防ぐためのルールですが、対象外のローンであっても自己管理の意識を持って利用しましょう。

借入に関して不安や疑問がある場合は、各金融機関の相談窓口や、自治体の消費生活センターなどに相談することもできます。

専門家のアドバイスを参考に、賢い資金計画を立てましょう。

コメント