「生活保護受給者でもお金借りる方法?」

「生活保護が足りない時の最終手段は?

生活福祉資金貸付制度で受給される生活保護費は最低生活費を補うためだけに少額であるため、足りないから追加でお金を借りたいという方も多いと思います。

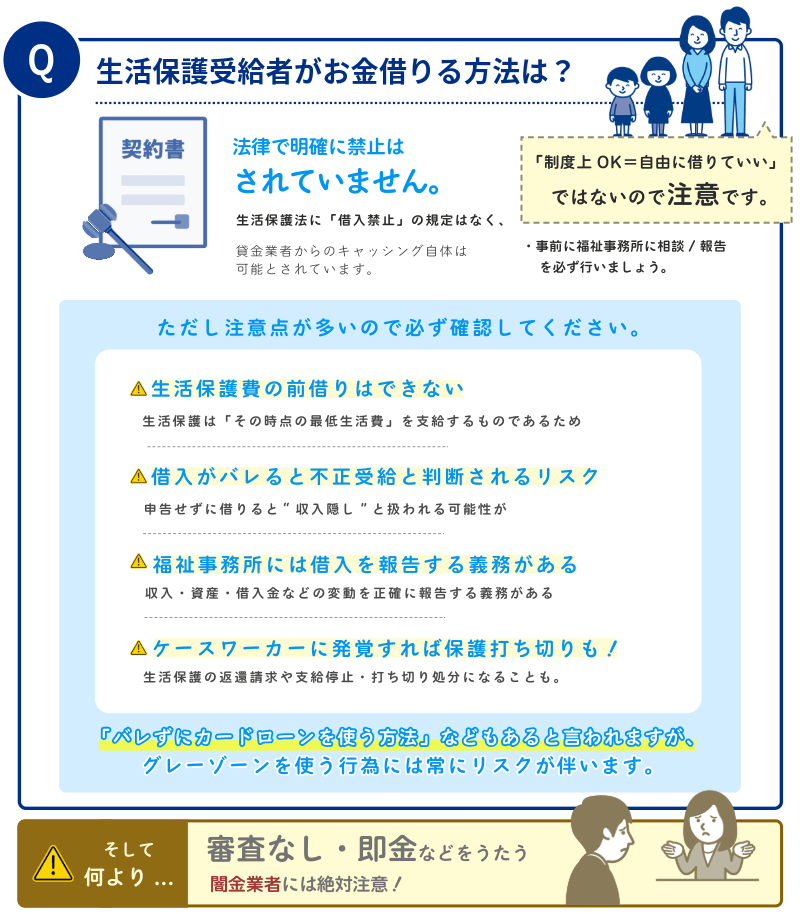

生活保護受給者には、収入や資産、生活状況の変化を福祉事務所に報告する義務があります。

そのため、生活保護受給者がお金を借りることがケースワーカーにバレて不正受給と判断され、生活保護の打ち切りなどリスクが伴うことも事実です。

当記事では、お金を借りたことがある生活保護受給者向けのアンケートや、ケースワーカーにカードローンの利用がバレない裏技も紹介しているので、是非参考にしてください。

消費者金融の利用を検討される方については、消費者金融のおすすめ比較一覧ページをご確認ください。

| 生活保護受給者がお金を借りることについてのアンケート概要 (本記事中すべての調査結果で共通) | |

|---|---|

| 調査方法 | ランサーズを用いたインターネット調査 |

| 対象者 | 生活保護受給者でお金を借りたことがある方 |

| 本調査の実施期間 | 2025年5月18日〜2025年5月25日 |

| 調査結果 | 生活保護受給者がお金を借りることについてのアンケート(PDF) |

みずほ銀行がブラックでも借りれるか気になる方向けの診断

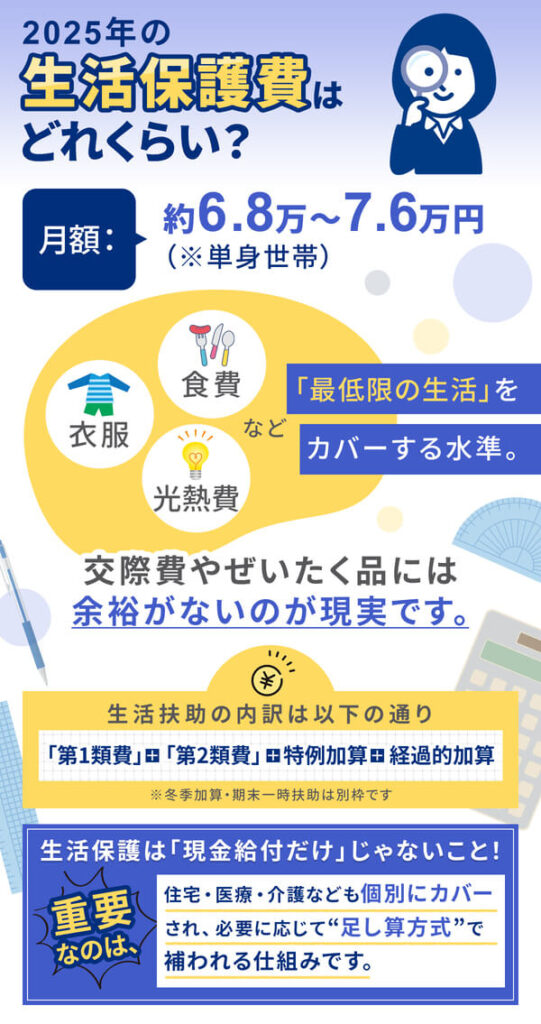

生活保護費は約6万8千~7万6千円しか支給されていない|2026(令和8)年2月時点

2026(令和8)年2月時点で受給される生活保護費は約6万8千~7万6千円にとどまっています。

食費・衣服費・光熱費などをまかなう最低限の水準であり、ぜいたく品や交際費を十分に計上できる金額ではありません。

生活扶助(月額)の一例紹介

| 内訳 | 詳細 | 金額 |

|---|---|---|

| 第1類費 (個人費) | 年齢別基準額 | 46,930円 |

| 第2類費 (世帯共通費) | 1人世帯基準額 | 27,790円 |

| 特例加算 | 世帯員1人につき固定 | 1,000円 |

| 経過的加算 | 過去の減額影響を調整 | 700円 |

| 合計(通常月) | 76,420円 | |

参照:厚労省資料「生活扶助基準額の算出方法(令和7年4月)」別表

決して高い金額ではないですが、住宅・医療・介護などを扶助ごとにカバーすることで、健康で文化的な最低限度の生活を世帯全体で維持する設計になっています。

つまり、生活保護は「現金給付=生活扶助」だけではなく、最低生活費は「必要分だけ足し算」不足分を保護費として支給する仕組みです。

生活保護で使える八つの「扶助」

| 扶助の名称 | おもな支給内容 | 補足 |

|---|---|---|

| 生活扶助 | 食費・衣服費・光熱費など日常生活費を現金支給 | 最低生活費の中核 |

| 住宅扶助 | 家賃・地代・敷金礼金・転居費を上限内で実費支給 | 家賃は地域区分ごとに上限額 |

| 教育扶助 | 義務教育の学用品費・給食費・通学定期などを基準額で支給 | 修学旅行費や入学準備金は一時扶助※1で別枠 |

| 医療扶助 | 診療・調剤・入院等を福祉事務所が直接医療機関へ支払 | 保険診療が対象、申請医療・予防接種などは対象外 |

| 介護扶助 | 介護保険サービス利用料を直接事業者へ支払 | 要介護認定※2が前提 |

| 出産扶助 | 分娩介助料・入院料・新生児検査料などを実費支給 | 帝王切開など医療行為分は医療扶助で対応 |

| 生業扶助 | 就労に必要な技能習得費・教材費、高校等就学費を実費支給 | 開業資金や自動車購入費は対象外 |

| 葬祭扶助 | 火葬料・霊柩車料などを実費支給 | 直葬レベルの最低限費用を想定 |

※1:一時扶助(生活保護内の制度)はこちらで解説

最低限の金額であるため、都市部の家賃・保険外医療・教育関連費・債務返済などは想定外となり赤字要因になりやすいです。

また、債務・依存症などの問題でどうしても急遽お金が必要になる場合があります。

そこで、生活保護費が足りなくなった場合に利用できるのが消費者金融か公的支援制度です。

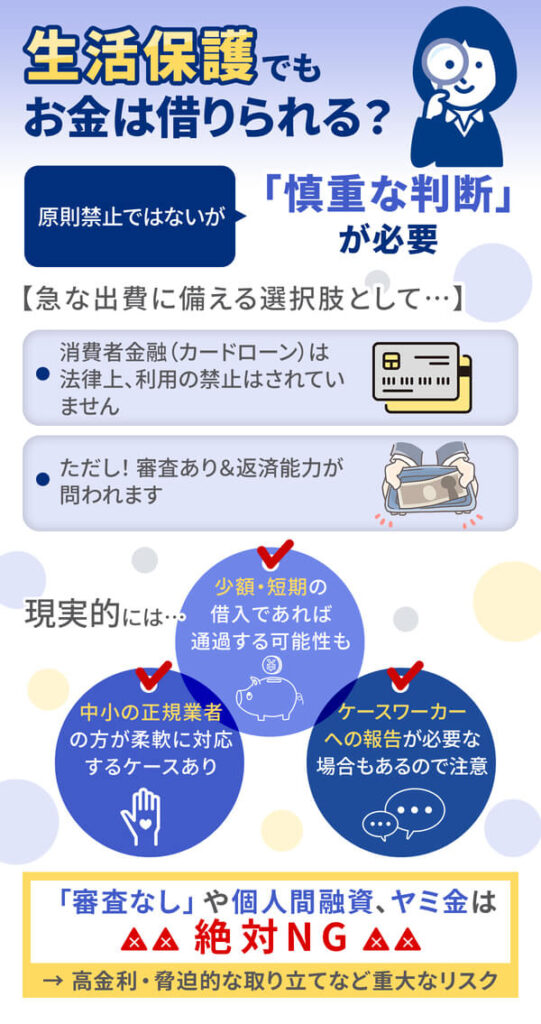

生活保護受給者がお金を借りるなら消費者金融か公的支援を利用

生活保護を受給している方が急な出費に困った場合、お金を借りる方法には主に消費者金融と公的支援の2つの選択肢があります。

| 借入先 | 消費者金融 | 生活福祉資金 |

|---|---|---|

| 金利/利息 | 実質年18〜20% | 無利子〜年1.5% |

| 上限・条件 | 総量規制で年収の1/3まで | 緊急小口20万 総合支援60万超(据置1年) |

| 強み | 即日融資・Web完結 | 低金利、返済相談可 |

| 注意点 | 高金利 返済負担大 審査落ち | 申請から入金まで2〜3週 書類多い |

しかし、生活保護受給中は一般的な消費者金融からの借入れが難しいケースが多いのが現状です。

消費者金融は審査の際に安定した収入を重視するため、生活保護費のみの収入では審査に通りにくい傾向があります。

社会福祉協議会が実施する「生活福祉資金貸付制度」では、低所得者向けに低金利または無利子での貸付けを行っており、生活保護受給者も利用可能です。

また、自治体によっては独自の緊急小口資金制度を設けている場合もあるため、まずは公的支援制度を確認してください。

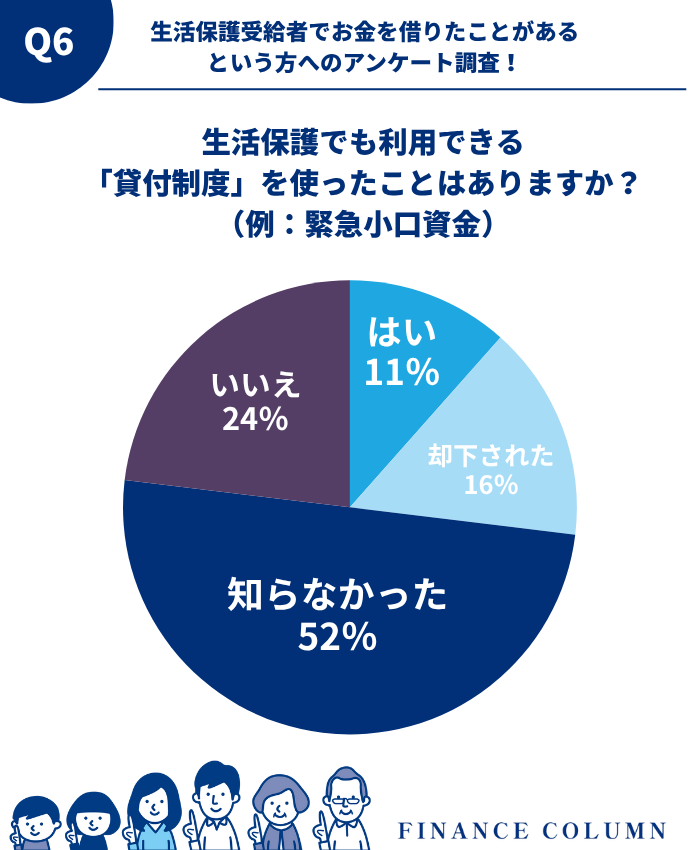

【独自アンケート】生活保護でも利用できる「貸付制度(例:緊急小口資金)」を使ったことはありますか?

アンケート回答結果

| Q6:生活保護でも利用できる「貸付制度」を使ったことはありますか?(例:緊急小口資金) | |

|---|---|

| はい | 11%(3人) |

| 却下された | 16%(4人) |

| 知らなかった | 52%(13人) |

| いいえ | 24%(6人) |

生活保護受給者でも一定の条件下で利用できる「緊急小口資金」などの貸付制度について、当サイトが行ったアンケートでは、実際に利用したことがある人はわずか11%にとどまりました。

一方で、制度自体を「知らなかった」と回答した人が52%にのぼり、利用したことがないが知っている人(24%)と合わせると、制度の認知度不足が大きな課題であることが浮き彫りとなりました。

生活に困窮しているにもかかわらず、利用可能な公的支援制度の存在を知らないまま過ごしている受給者が半数以上いるというのは、非常に深刻な問題です。

制度の周知や相談窓口の機能強化が求められています。

生活保護費が足りない場合は消費者金融からお金を借りるのがおすすめ

生活保護による支給だけでは、家電の買い替えや急な医療費など突発的な出費に対応できない場面も少なくありません。

そんな場合に役立つのが、消費者金融(カードローン)を利用した少額の借入です。

- ケースワーカーにバレない?

実は法律では明確に禁止されていない - 借りるなら中小の消費者金融

かつ少額での借入を慎重に行う

冒頭でもお伝えした通り、正規の登録貸金業者は以下の条約の通り、借入可否の審査が必ずあります。

貸金業法から引用!

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

中小の貸金業者であれば、審査も比較的柔軟で即日融資に対応しており、生活保護受給者でも条件に合えば融資を受けられる可能性があります。

銀行ローンのような高い信用力を求められる金融商品と比べると、申込から融資までのスピードや対応や審査が比較的通りやすいのが魅力です。

返済額を無理のない範囲に設定すれば、制度の枠内で生活を守りながら一時的な資金不足を乗り切る手段として、お金を借りる手段にはなるでしょう。

ケースワーカーにバレないようにカードローンで借入を行う裏技

前提として、生活保護を受けている方がカードローンを利用する場合、ケースワーカーに知られると生活保護の打ち切りや支給の調整対象になることがあります。

借入を行いバレてしまうと収入認定になりますが、消費者金融の審査に通るかどうかくらいは試す価値があるでしょう。

- とにかく審査に落ちないように!

生活保護を受けていることを伝えない - 50万以下の少額で借入を行う!

50万円以下であれば収入証明書の提出が不要

消費者金融などの貸金業者は申し込み者が生活保護を受けているかどうか判断できないので、わざわざ伝える必要はありません。

また、50万円以下の少額借入なら収入の有無を提示する必要がないため、審査に通りやすくなる場合があります。

申込から契約、融資までをすべてオンラインで完了できるため、自宅に明細や契約書が届く心配がありません。

ヤミ金など非正規の貸金業者を利用するくらいなら、まずは正規の貸金業者から借入を行えるかどうか審査に申し込んでみましょう。

審査に通りやすいように生活保護を受けていることは伝えない

消費者金融の審査では、申込者の収入状況が大きな判断材料となるため、生活保護を受けていることを正直に伝えると不利になることがあります。

- その他

- 仕送り

- 年金

生活保護受給者の情報は個人情報保護法によって外部のサービスに公表されていないため、申込者が生活保護を受けているか判断できません。

もちろん、嘘の申告は避けなければなりませんが、求められていない情報をわざわざ開示する必要はありません。

必要最低限の情報にとどめて申請することで、審査通過の可能性が高まり、お金を借りることができる場合があります。

収入証明書の提出が不要の50万円以下での借入を行う

多くの消費者金融では、借入金額が50万円以下であれば収入証明書の提出が不要とされています。

収入の内訳を証明する書類を提出せずに済むため、生活保護を受けていることを間接的に知られる心配がなく、申込手続きのハードルもぐっと下がります。

収入証明書の提出が不要?

個人が借入れをしようとする場合において、①ある貸金業者から50万円を超えて借入れる場合、②他の貸金業者から借入れている分も合わせて合計100万円を超えて借入れる場合、のどちらかに当てはまると、「収入を証明する書類」の提出が必要です。

また、本人確認書類さえあれば申し込みが可能な「Web完結型ローン」を活用すれば、スマホひとつで即日融資も受けられるため、急ぎの出費に備えやすくなります。

借入額を抑えることで返済計画も立てやすく、生活の立て直しに集中できるという点でも、50万円以下の借入は現実的な選択です。

生活保護受給者でも借入しやすいのは銀行カードローンではなく中小の消費者金融

銀行カードローンは総じて審査基準が厳しく、生活保護を受けている方が申し込んでも、安定収入の条件を満たさずに却下されるケースが多く見られます。

その一方で、中小の消費者金融は比較的柔軟な審査を行っており、借入金額が少額であれば、生活保護受給者であっても審査に通過する余地があります。

銀行カードローン

貸し倒れ(返済不能)リスクを極力減らすため、収入証明や安定した職業を重視しています。

生活保護は「国からの給付金」であり「労働による収入」ではないため、銀行側では「安定収入」とみなされにくい!

中小の消費者金融

大手と違って独自審査を実施しているため、個別事情を考慮されやすい特徴があります。

少額融資(例:5万円以内)なら通しやすいなど、大手では絶対に貸さない層にも対応!

中小の消費者金融がオススメ

特に地域密着型の金融業者では、収入よりも生活背景や返済意欲を重視する傾向が強く、Web完結型や在籍確認不要のローンなど、生活状況に配慮された商品設計が魅力です。

知名度では劣るものの、中小の消費者金融をうまく活用することで、違法な借金や緊急でお金が必要になる場合を避けることができます。

生活保護受給者がお金を借りるなら公的支援制度もおすすめ

生活保護を受けている方が急な出費に備えたいと考える際、消費者金融に頼る前に検討したいのは公的支援制度の活用です。

以下のような制度は、返済条件が柔軟で、金利も極めて低く抑えられており、生活困窮者に配慮された仕組みとなっています。

特に「生活福祉資金貸付制度」や「一時扶助」は、必要性に応じて支援を受けられる仕組みが整っており、生活の安定を崩さずに資金を確保できるのが魅力です。

短期的な金銭的課題を公的制度で乗り越える選択肢は、安心と持続可能性のある解決策といえるでしょう。

総合支援資金(生活福祉資金)

総合支援資金は、生活困窮世帯を対象とした厚生労働省の公的貸付制度で、特に就労準備中や収入が一時的に途絶えた世帯向けの支援手段です。

主な生活福祉資金の種類は?

政府広報オンラインより解説!

総合支援資金

- 生活支援費

→生活再建までの間に必要な生活費用 - 住宅入居費

→敷金、礼金など住宅の賃貸契約を結ぶために必要な費用 - 一時生活再建費

→生活を再建するために一時的に必要かつ日常生活費でまかなうことが困難である費用

福祉資金

- 福祉費

→生業を営むために必要な経費、病気療養に必要な経費など - 緊急小口資金

→緊急かつ一時的に生計の維持が困難となった場合に貸し付ける少額の費用

教育支援資金

- 教育支援費

→低所得世帯の子どもが高校・高専・大学などへ通学するために必要となる費用 - 就学支度費

→低所得世帯の子どもが高校・高専・大学などへ入学する際に必要となる準備費用

不動産担保型生活資金

- 不動産担保型生活資金

→低所得高齢者世帯を対象に、居住用不動産を担保として生活費を貸し付けるための資金 - 要保護世帯向け不動産担保型生活資金

→要保護高齢者世帯を対象に、居住用不動産を担保に生活費を貸し付けるための資金

貸付対象は原則として生活保護を受けていない世帯とされていますが、生活保護から自立を目指す段階での利用など、柔軟に対応される例もあります。

主な内容としては、上記のように生活支援費・住宅支援費・一時生活再建費などがあり、無利子または極めて低利で貸付が行われます。

申請は各自治体の社会福祉協議会を通じて行われ、審査・面談・提出書類などの手続きが必要ですが、生活の再建を目指す方には現実的な選択です。

一時扶助(生活保護内の制度)

一時扶助は、生活保護制度の中に含まれる緊急的な支援制度です。

たとえば急な入院費、葬祭費、災害による家財損失などが対象となり、必要に応じて単発的に支給が受けられる仕組みです。

金銭的に困難な状況でも、生活保護の枠内で合法的かつ確実に支援を受けられるため、消費者金融などの民間借入に比べてリスクが少なく、返済も不要である点が大きな魅力です。

支給にはケースワーカーとの面談や申請書類の提出が必要ですが、正当な理由があれば受理されやすいため、困ったときは積極的に相談することが大切です。

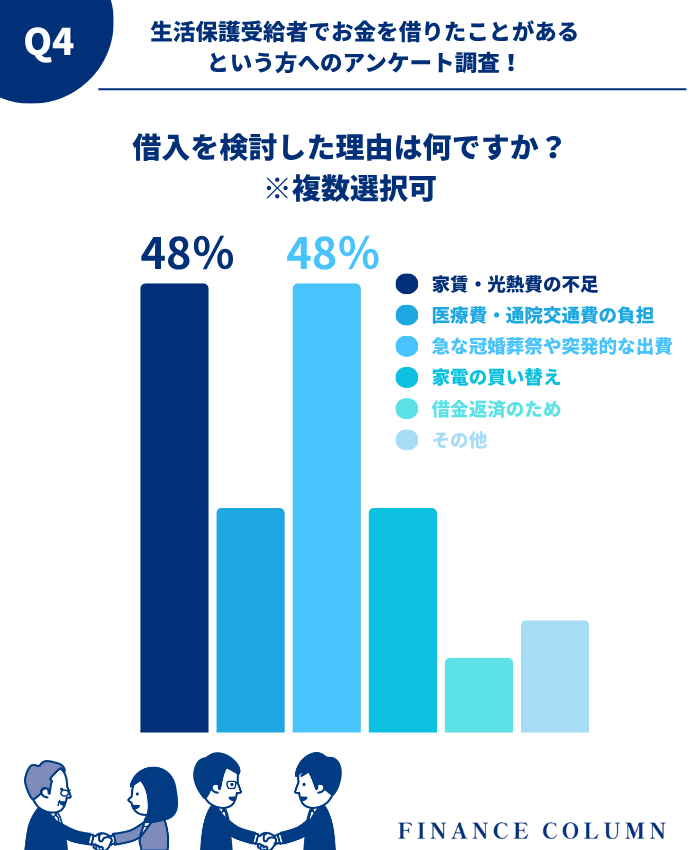

【独自アンケート】生活保護受給者がお金を借りるときの理由はどれが多い?

アンケート回答結果

| Q4:借入を検討した理由は何ですか?※複数選択可 | |

|---|---|

| 家賃・光熱費の不足 | 48%(12人) |

| 医療費・通院交通費の負担 | 24%(6人) |

| 急な冠婚葬祭や突発的な出費 | 48%(12人) |

| 家電の買い替え | 24%(6人) |

| 借金返済のため | 8%(2人) |

| その他 | 12%(3人) |

借入を検討する理由についてのアンケートでは、「家賃・光熱費の支払いが厳しい」「急な冠婚葬祭など突発的な出費があった」といった回答が目立ちました。

加えて、「医療費や通院のための交通費」などの負担も借入を検討する理由として多く挙げられています。

生活保護受給者の中には、最低限の生活費だけでは対応できない突発的な支出に直面する場面が少なくないのが現状です。

上記のような出費に対処するため、やむを得ず借入に頼ろうとする人も存在します。

制度的な支援の枠組みではカバーしきれない実生活上の課題が、受給者の生活に大きな影響を及ぼしていることが浮かび上がる結果となりました。

臨時特例つなぎ資金(一時的な生活資金)

臨時特例つなぎ資金は、生活保護申請中などで正式な受給が決定するまでの間、一時的に生活資金が必要な人を支援する制度です。

臨時特例つなぎ資金を簡単に言うと!

公的支援を受けるまでの間をつなぐために貸し付ける一時的な生活資金

具体的には、各市区町村の社会福祉協議会が窓口となり、一定の条件を満たすことで、無利子または非常に低利で数万円程度の資金を借りられます。

貸付額や条件は地域によって異なりますが、緊急の生活維持に必要な最低限の資金を確保できる仕組みになっています。

住居確保給付金(家を失わないための家賃補助制度)

住居確保給付金は、経済的困窮により住居を失うおそれのある人に対し、家賃相当額を一定期間支給する制度です。

主に生活保護に至る前の段階での住まいの安定を図ることを目的としています。

支給額は地域ごとの家賃水準に応じて設定されており、実際の家賃に応じた金額が支給されます。

市区町村ごとに定める額(※)を上限に実際の家賃額を原則3か月間(延長は2回まで最大9か月間)支給します。

住まいを失うことは生活基盤そのものを揺るがすため、家賃の支払いが困難になった場合は、早めに相談することが大切です。

ケースワーカーへの相談で使える支援が見つかることも

生活保護を受けている場合、経済的な不安を一人で抱え込まず、まずはケースワーカーに相談することが大切です。

支援制度は国や自治体ごとに多岐にわたり、申請のタイミングや条件によっては活用できる支援がまだ見つかっていないことも少なくありません。

ケースワーカーは生活状況に応じた公的支援や地域の福祉資源に詳しく、住宅・医療・教育など様々な切り口から必要なサポートを紹介してくれます。

制度の存在を知らないことで機会を失わないよう、まずは気軽に声をかけることが大切な一歩となります。

生活福祉資金貸付等

各種制度に関する相談

コールセンター

0120-46-1999

受付時間|9:00~17:00(平日のみ)

【2026年最新】生活保護受給者向け支援制度の拡充ポイント

2026年最新の生活保護受給者向け支援制度の拡充ポイントを紹介します。

物価高騰への対応として生活扶助の特例加算が増額されるほか、生活困窮者自立支援制度の一部事業が法定化され、支援を充実させる動きが見られます。

最新の変更点を正しく理解し、適切な支援を受けるためには、最新の情報を把握しておきましょう。

2025年10月から生活扶助の特例加算が月額1,500円に増額

2025年10月から、生活保護の生活扶助に対する特例加算が月額1,500円に増額されます。

これは、2023年度から実施されている月額1,000円の特例加算に加え、さらに500円を上乗せする形で実施されるものです。

画像引用:Yahoo!ニュース

物価高騰による生活費の負担増加に対応するため、厚生労働省が2024年末に発表しました。

この加算は、2025年度から2年間の期限付きで実施され、生活保護受給者の生活の安定を図ることを目的としています。

出典: 厚生労働省「生活保護制度における生活扶助基準額の算出方法」

生活困窮者自立支援制度の就労準備支援と家計改善支援が法定化

2025年4月1日から、生活困窮者自立支援制度における「就労準備支援事業」と「家計改善支援事業」が法定化されます。

新しい法定化

これまで任意事業として実施されていた支援が、全国の自治体で必須の支援として位置づけられ、より多くの生活困窮者が支援を受けられるようになります。

就労準備支援事業では、就労に向けた基礎能力の養成や社会参加の促進が行われ、家計改善支援事業では家計の見直しや債務整理などの支援が提供されます。

出典: 厚生労働省「令和6年生活困窮者自立支援法等改正への対応ガイド」

【独自アンケート】現在または過去に「生活困窮者自立支援制度」の利用経験はある人は3%のみ

アンケート回答結果

| Q9:現在または過去に「生活困窮者自立支援制度」の利用経験はありますか? | |

|---|---|

| はい、利用したことがある | 3%(1人) |

| 名前だけ知っている | 48%(12人) |

| 利用したことはない | 32%(8人) |

| 存在を知らなかった | 20%(5人) |

生活保護に至る前の段階で支援を受けられる制度として、「生活困窮者自立支援制度」が設けられていますが、当サイトのアンケート結果では、実際にこの制度を利用したことがある人はわずか3%でした。

一方で、「名前だけ知っている」が48%、「知らなかった」が32%、「利用したことがない」が20%と続き、多くの人が制度を十分に理解していない、または存在自体を知らない状況にあることがわかりました。

特に生活保護申請を検討している人や経済的に困難な状況にある人にとって、生活困窮者自立支援制度の認知と活用は非常に重要です。

今後は行政側による積極的な情報提供が求められるでしょう。

生活保護世帯の子どもへの学習・生活支援が充実

生活保護世帯の子どもに対する学習・生活支援が、2025年度からさらに充実されます。

この事業は、地域の子ども食堂や企業、専門職等と連携し、子どもの健全な育成と貧困の連鎖防止が目的です。

また、自治体によっては、学習会の実施やボランティアの養成など、地域の実情に応じた支援が行われています。

出典: 厚生労働省「貧困の連鎖防止子どもの学習・生活支援事業等について」

訪問調査でキャッシングがバレる?借入金は収入と見なされるので注意

生活保護を受けている場合、キャッシングなどで得た金銭も「収入」として扱われるため、正しく申告しないと制度上の問題が発生する可能性があります。

特に定期的に実施される訪問調査では、スマホの利用履歴や郵送物、生活状況などから間接的に借入の痕跡が確認されることがあります。

- スマホで完済しても安心できない!

オンライン明細に記録される場合あり - 高価な商品を購入するのは注意!

生活実態と支給額の不一致を疑われる - 借入したことがバレることに注意

借入金=収入のため発覚すると生活保護費が減額される

たとえ一時的な借入であっても、用途や返済状況により収入認定されると、保護費が減額される、または停止となるケースもあるのです。

生活実態と経済状況の整合性が重要視されるため、制度を維持するには「借入=収入」という基本ルールを十分理解した上で行動することが必要です。

軽い気持ちでの借入が、大きなトラブルにつながることもあるため、慎重な判断が求められます。

スマホで完済しても安心できない?オンライン明細に記録される場合あり

現代のキャッシングはスマートフォン1台で申し込みから返済まで完了できる便利な仕組みになっていますが、その手軽さが逆に落とし穴になる場合があります。

- 利用履歴や契約情報はオンライン明細に残っている

- 金融機関からの通知メールやSMSが端末に残っている

たとえ全額を完済していたとしても、利用履歴や契約情報はオンライン明細やマイページ上に一定期間保存されています。

そのため、訪問調査時に画面を見せてと求められた際に発覚するリスクがあるのです。

また、金融機関からの通知メールやSMSが端末に残っていることで、借入の存在が露見するケースもあります。

スマホ内の情報も調査対象となることを認識し、「完済=バレない」と油断しないことが重要です。

借入の事実が記録として残る限り、申告なしの利用には慎重であるべきです。

高価な商品を購入すると生活実態と支給額の不一致を疑われる

生活保護は「最低限度の生活」を保障する制度であるため、高額商品を購入した形跡があると、支給された保護費以外に収入があるのではないかと疑念を持たれることがあります。

最新型のスマートフォン、高級家具、ブランド品などを所有している場合、それが購入時期や金額によっては調査対象となる可能性が高まります。

実際には贈与品や中古購入だったとしても、説明がなければ「生活実態と支給額の乖離」とみなされ、詳細な聞き取りや帳簿確認に発展することもあります。

生活保護制度は信頼と透明性が前提となるため、見た目の生活水準が制度基準を超えていないか、常に注意して行動することが大切です。

借入金=収入のため発覚すると生活保護費が減額される

生活保護制度においては、借入金であっても「収入」としてカウントされることが制度上の原則となっています。

この収入認定は借入金の性質にかかわらず適用され、返済義務があっても「使えるお金」とみなされるため注意が必要です。

特に消費者金融やクレジットカードを通じた明確な借入は、調査時に履歴として発見されやすく、隠そうとすればするほど不利に働く可能性があります。

借入の事実がある場合は、事前にケースワーカーに相談し、誤解や減額を防ぐのが賢明です。

調査で発覚すると「不正受給」とされるリスクもある

借入金を無申告のまま利用し、それが訪問調査や帳簿調査で明らかになった場合、「不正受給」と認定される可能性があります。

不正受給と判断されると、単なる支給停止にとどまらず、過去に遡って受給した生活保護費の返還が求められるほか、重大なケースでは刑事告発に至ることもあります。

不正の意図がなかった場合でも、「申告漏れ」や「説明不足」として扱われれば、信用を損ない制度利用そのものが危うくなることもあるのです。

福祉事務所による調査の結果、不正受給であると判断した場合は、当該世帯に対して不正に受給した保護費の返還を求め、必要に応じて指導及び保護の変更・停止・廃止を行います。また、悪質な事案については、警察への告訴等を含めた厳正な対応をします。

生活保護制度は信頼を前提とした仕組みであるため、金銭の出入りについては例外なくケースワーカーへの報告が基本となります。

誤解を避け、安心して制度を継続利用するためには、借入に関しても透明性を保つことを意識しましょう。

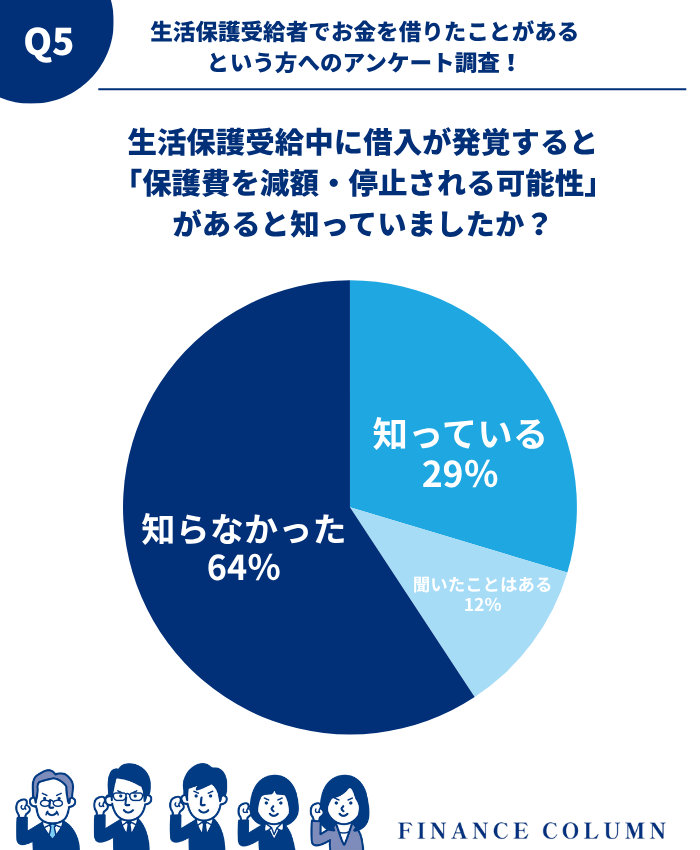

【独自アンケート】生活保護受給中に借入が発覚すると「保護費を減額・停止される可能性」があると知らない人は「60%」以上!

アンケート回答結果

| Q5:生活保護受給中に借入が発覚すると「保護費を減額・停止される可能性」があると知っていましたか? | |

|---|---|

| はい、知っている | 29%(8人) |

| 聞いたことはある | 12%(3人) |

| 知らなかった | 64%(16人) |

生活保護を受けている間に無届けで借入を行った場合、支給の減額や停止などの措置が取られる可能性があります。

しかし、当サイトのアンケートによると、この事実を「知らなかった」と答えた人が64%と過半数を超えており、「知っていた」と答えた人は29%、聞いたことがある程度の人が12%という結果になりました。

上記の結果から、生活保護制度のルールや注意点が十分に理解されていない実態が明らかになりました。

知らずに借入をしてしまい、結果的に保護の打ち切りなど重大な不利益を被る可能性もあるため、制度の正確な情報を受給者に届ける支援体制の整備が急務といえるでしょう。

生活保護を受けていてもお金を借りたい方にあるよくある質問

生活保護を受けている方にとっても、急な出費や想定外の支払いが発生することは珍しくありません。

とはいえ、収入が制限されている中で「借り入れ」という手段に踏み出す際は、多くの不安や疑問がつきものです。

制度の仕組みに対する理解が不十分なまま借入を行うと、生活保護費の減額や停止といった深刻な問題に発展する恐れがあります。

正しい情報を持ち、自分の状況にあった借入方法を選びましょう。

コメント

コメント一覧 (16件)

自己都合にて、引っ越す為資金がたりません

ご投稿ありがとうございます。生活保護を受給されている場合、原則として新たな借入れは難しいですが、引っ越しに関する費用は福祉事務所へ申請することで「転居費」として支給される場合があります。まずは担当のケースワーカーに相談し、支給対象になるか確認されることをおすすめいたします。

今スグお金を借りたいところですが、どこかないですか?

ご質問ありがとうございます。急なご入用の場合でも、まずは安全性と返済の見通しを重視することが大切です。正規の貸金業者を利用し、金利や契約内容をよく確認しましょう。金融庁の「登録貸金業者情報検索サービス」で信頼できる業者を確認できます。無理のない範囲でご検討ください。

一時的な生活資金が支給支援援助してくれるところは

ご質問ありがとうございます。生活にお困りの際は、「生活福祉資金貸付制度」や「住居確保給付金」など、公的な支援制度を利用できる場合があります。お住まいの地域の市区町村役場や社会福祉協議会で相談を受け付けていますので、まずはそちらへお問い合わせください。

生活保護を受けていますが、家賃2ヶ月滞納と水代140000円。携帯代、電気、ガス、ケーブルの一括払いが3ヶ月分未払い、370000円。債務整理で2ヶ月分未払いで36000円。支払いが困難で、家主から退去命令が出て生活で困っています。

生活保護を受けている場合は、まず担当の福祉事務所に家賃や公共料金の滞納状況を正直に伝えてください。緊急支援や一時的な補助が受けられる可能性があります。退去命令が出ている場合は、法テラス(0570-078374)へ相談し、退去猶予や債務整理の対応を専門家と進めましょう。

今すぐにお金が必要ですがどう耐用すればればいいでしょうか。現在携帯も止まっています。

携帯が止まるほど生活が厳しい場合は、まず公的な緊急支援制度の利用が優先です。

さらに、離職中であれば失業保険(雇用保険)の申請も早めに進めてください。受給資格があれば数週間後に支給が始まります。

不明点があれば、遠慮なくご返信ください。

生活保護を受給中です。回りに店がなく買い物に行くにはバスか電車で40分乗ります。

尚且つ足が悪くバス停や駅までも15分から30分歩きます。

元々は買い物に連れていってくれる人が居たのですがその人の車がなくなり自分でなんとかしなくては行けなくなりました

頼る人も居ないので食品はコープ、日用品はネットで購入しているのですが普通にお店に買いに行くより高く毎月やりくりが大変なうえ冬場は灯油代が掛かります。(我慢して3ヶ月に1回外のホームタンクと中のポリタンク3つで30000円中のポリがなくなったら外のホームタンクから出している)

病院が一月に3回はいると交通費で6000円はかかり痛い出費です

一度ケースワーカーの訪問時に相談をしたのですがうちではお金を一時的に出すような制度はないと言われました。

灯油代が支払えないので注文も出来ない

このような状態ではやはり一時的に出してもらうのは無理なのでしょうか?

生活保護では、灯油代のような生活費を「一時的に立て替える(貸す)」制度が自治体側に用意されていないことは多い一方で、通院に必要な交通費については、生活保護の**医療扶助の「移送の給付(移送費)」**として支給対象になり得ます。医療機関へ電車・バス等で受診する場合に交通費が必要なときや、傷病・障害等により公共交通の利用が著しく困難な場合などが、給付範囲として整理されています。

また、運用上は原則として事前申請で、領収書等の提出が必要とされています。福祉事務所が、受診先(原則は居住地等から比較的近距離)、受診日数、経路、利用する交通機関を審査して決める扱いです。

そのため、まずケースワーカーさんに「通院交通費について、医療扶助の移送費(移送の給付)として申請したい」と制度名を出して相談し、次回受診前に必要書類・手続を確認するのが現実的です。

なお、緊急などで事前申請が難しいやむを得ない事情があり、事情が解消後すみやかに申請した場合は、事後申請でも給付して差し支えない旨も示されています。

【参照リンク】

厚労省:生活保護法による医療扶助運営要領(移送の給付:範囲・手続・事後申請)

https://www.mhlw.go.jp/web/t_doc?dataId=00ta8434&dataType=1&pageNo=1

厚労省:医療扶助運営要領の一部改正(令和6年3月29日/令和6年4月1日適用)

https://www.mhlw.go.jp/web/t_doc?dataId=00tc8487&dataType=1&pageNo=1

厚労省:医療扶助運営要領の一部改正(令和7年3月31日/令和7年4月1日適用)

https://www.mhlw.go.jp/web/t_doc?dataId=00tc9142&dataType=1&pageNo=1

厚労省(通知PDF):医療扶助における移送の給付決定に関する審査等について(2008年、2021年改正記載あり)

https://www.city.kawaguchi.lg.jp/material/files/group/40/iryo-iso.pdf

自治体例(川口市):医療移送費(タクシー代)の請求(2025年5月8日更新)

https://www.city.kawaguchi.lg.jp/soshiki/01070/020/iryoufuzyo/48394.html

【注釈(免責事項)】

本回答は、生活保護制度に関する一般的な情報提供を目的としたものであり、法的助言ではありません。制度の適用可否・支給条件・手続の要否は、自治体(福祉事務所)による判断および個別事情により異なります。必ず担当ケースワーカー/福祉事務所等へ確認のうえお手続ください。

ミライドア株式会社および運営チームは、掲載内容の正確性・完全性・最新性について可能な限り配慮しますが、これらを保証するものではありません。本回答または掲載情報に基づいて利用者が行った行為・判断により生じたいかなる損害についても、当社の故意または重大な過失がある場合を除き、責任を負いかねます。

生活保護受給者ですが、保護費が足らなくて市役所の福祉課へ相談しましたが、断わられました。福祉の貸付は出来るでしようか?

生活保護では、灯油代のような生活費を**「一時的に立て替える(貸す)」制度が自治体側に用意されていないことは多い一方で、通院に必要な交通費については、生活保護の医療扶助の「移送の給付(移送費)」**として支給対象になり得ます。医療機関へ電車・バス等で受診し交通費が必要な場合や、傷病・障害等により公共交通の利用が著しく困難な場合などが、給付範囲として明記されています。

また、運用上は原則として事前申請で、領収書等の提出が必要とされています。福祉事務所が、受診先(原則は居住地等から比較的近距離)、受診日数、経路、利用する交通機関を審査して決める扱いです。

そのため、ケースワーカーさんには「通院交通費について、医療扶助の移送の給付(移送費)として申請したい」と制度名を出して相談し、次回受診前に必要書類・手続(事前申請の要否、領収書等の扱い)を確認するのが現実的です。

なお、緊急の場合などで事前申請が難しいやむを得ない事情があり、事情が解消後すみやかに申請した場合は、事後申請でも給付して差し支えない旨も示されています。

制度の最新性についても、厚労省から令和6年4月1日適用・令和7年4月1日適用の「医療扶助運営要領の一部改正通知」が出ており、現行制度として運用が継続されています。

【参照リンク】

厚労省:生活保護法による医療扶助運営要領(移送の給付:範囲・手続・事後申請)

https://www.mhlw.go.jp/web/t_doc?dataId=00ta8434&dataType=1&pageNo=1

厚労省:「生活保護法による医療扶助運営要領について」の一部改正(令和6年3月29日/令和6年4月1日適用)

https://www.mhlw.go.jp/web/t_doc?dataId=00tc8487&dataType=1&pageNo=1

厚労省:「生活保護法による医療扶助運営要領について」の一部改正(令和7年3月31日/令和7年4月1日適用)

https://www.mhlw.go.jp/web/t_doc?dataId=00tc9142&dataType=1&pageNo=1

自治体例(川口市):医療移送費(タクシー代)の請求(事前申請が必要等/2025年5月8日更新)

https://www.city.kawaguchi.lg.jp/soshiki/01070/020/iryoufuzyo/48394.html

【注釈(免責事項)】

本回答は、生活保護制度に関する一般的な情報提供を目的としたものであり、法的助言ではありません。制度の適用可否・支給条件・手続要件は、自治体(福祉事務所)による判断および個別事情により異なります。必ず担当ケースワーカー/福祉事務所へ確認のうえお手続ください。

ミライドア株式会社および運営チームは、掲載内容の正確性・完全性・最新性について可能な限り配慮しますが、これらを保証するものではありません。本回答または掲載情報に基づいて利用者が行った行為・判断により生じたいかなる損害についても、当社の故意または重大な過失がある場合を除き、責任を負いかねます。

光熱費や携帯電話代食品購入代などの支払いが多いので、ぜひ、一時扶助などのお金があれば、何とか生活出来ると思います。

お問い合わせありがとうございます。

生活保護を受給している場合、食費・光熱水費など日常生活に必要な費用は、原則として「生活扶助」の対象です。([厚生労働省「生活保護制度の概要等について」](https://www.mhlw.go.jp/content/12002000/001508773.pdf))

一方で、一時扶助は、保護開始時や出生、入学時などに、被服費・家具什器費・移送費などの臨時的でやむを得ない費用が生じた場合に支給対象となる制度です。

そのため、光熱費・携帯電話代・日常的な食品購入費そのものが、常に一時扶助として支給されるとは限りません。([厚生労働省「生活保護制度の概要等について」](https://www.mhlw.go.jp/content/12002000/001508773.pdf))([厚生労働省「生業扶助及び一時扶助について」](https://www.mhlw.go.jp/content/12002000/001353476.pdf))

ただし、実際には家計状況や不足の理由によって、利用できる支援や取扱いが異なる場合があります。まずは担当のケースワーカーや福祉事務所に、現在の支出状況を具体的に伝えて相談することが大切です。

【注釈】

本回答は一般的な制度情報のご案内であり、個別の支給可否を判断するものではありません。一時扶助の対象や支給内容は、世帯状況や必要性、自治体・福祉事務所の判断によって異なります。詳細は担当ケースワーカーまたはお住まいの福祉事務所へご確認ください。